El número de concursos presentados durante el segundo trimestre de este año experimentó un importantísimo incremento interanual: los 12.006 concursos recibidos entre abril y junio pasados por los Juzgados de lo Mercantil representan un 107,1 % más que los registrados en estos órganos judiciales y en los Juzgados de Primera Instancia y de Primera Instancia e Instrucción en el mismo periodo de 2022. Por tipo de concurso, los que mostraron un mayor incremento -del 217 por ciento- fueron los presentados por personas naturales no empresarios, que sumaron 9.279.

Según los datos recogidos por el Servicio de Estadística del CGPJ en el informe sobre los efectos de la crisis en los órganos judiciales, el mayor número se registró en Cataluña, donde los 4.074 concursos registrados representan un 33,9 % del total nacional. Le siguieron Andalucía, con 1.475 concursos; Comunidad Valenciana, con 1.450; y Madrid, con 1.416.

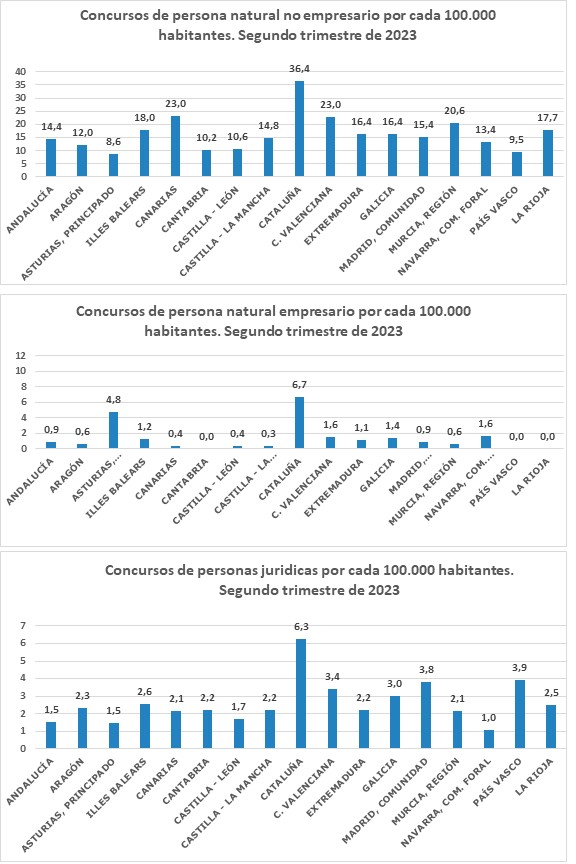

Respecto a los concursos de personas jurídicas, se presentaron 1.528, un 1,2 por ciento más que en el mismo trimestre de 2022. Cataluña fue la Comunidad Autónoma donde se registraron más concursos de este tipo, con 496, lo que supone el 32,5 % del total nacional. Le siguieron Madrid, con 260; Comunidad Valenciana, con 178; y Andalucía, con 131.

Los concursos presentados por personas naturales empresarios, 1.199, fueron los únicos que mostraron una tendencia a la baja al descender en un 11,9 % respecto a igual trimestre de 2022. Cataluña fue el territorio con más concursos de este tipo, con 703, lo que supone el 58,6 % del total nacional. Le siguieron Madrid, con 102; Andalucía, con 86; y la Comunidad Valenciana, con 72.

Los concursos presentados por personas naturales no empresarios ascendieron hasta 9.279, lo que supuso un incremento del 217 % respecto al ejercicio anterior. La lista la encabeza Cataluña con 2.875 concursos presentados, que representan el 31 % del total nacional. Le siguieron Andalucía, con 1.258; la Comunidad Valenciana, con 1.200; y Madrid, con 1.054.

En los siguientes gráficos se muestra el número de concursos presentados por cada 100.000 habitantes en los distintos tribunales superiores de justicia, distinguiendo por tipo de concurso: de personas físicas no empresarios, de personas físicas empresarios y de personas jurídicas.

El número de concursos declarados en el segundo trimestre de 2023 en los Juzgados de lo Mercantil ascendió hasta un total de 9.000, lo que equivale a un incremento del 496,8 % respecto al mismo periodo del año anterior.

En el mismo trimestre llegaron a la fase de convenio un total de 48 concursos, un 63,9 por ciento menos que un año antes, mientras que los que iniciaron la fase de liquidación, 1.292, casi duplicaron la cifra registrada en el segundo trimestre de 2022 al aumentar un 43,7 por ciento.

Respecto a los expedientes del artículo 169 TRLC, relativo a la modificación sustancial de las condiciones de trabajo de carácter colectivo (ERE), se presentaron 93 expedientes, un 5,1 % menos que en el mismo periodo del ejercicio anterior.

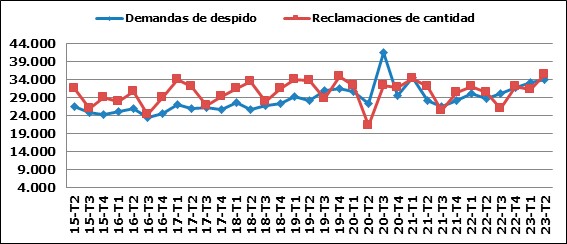

Aumentan las demandas por despido y las de reclamación de cantidad

En el segundo trimestre de 2023 se presentaron 34.014 demandas por despido, un 18,3 por ciento más que en el mismo trimestre de 2022. Cataluña, con 7.160 (el 21,1 % del total nacional), fue la Comunidad Autónoma en la que se presentaron más demandas de este tipo. Le siguieron Andalucía, con 5.336; Madrid, con 5.230; y la Comunidad Valenciana, con 4.517.

El número de demandas por reclamaciones de cantidad registradas en los Juzgados de lo Social también experimentó un importante aumento interanual, situado en el 16,6 por ciento, al contabilizarse un total de 35.469. De ellas, 7.875 se presentaron en Madrid, lo que ha supuesto el 22,2 % del total nacional; 5.501 en Andalucía y 4.381 en Cataluña.

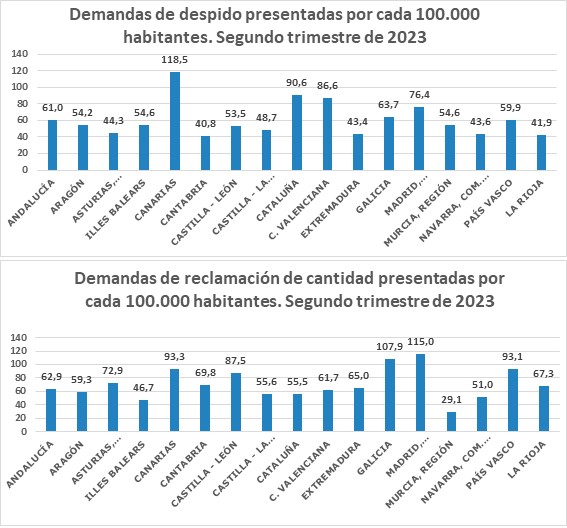

Los siguientes gráficos muestran el número de demandas de despido y de reclamación de cantidad por cada 100.000 habitantes:

Aumento del 36,7 % de los procedimientos monitorios

Los procedimientos monitorios presentados en el segundo trimestre de 2023 en los Juzgados de Primera Instancia y de Primera Instancia e Instrucción fueron 297.658, lo que ha supuesto un fuerte incremento interanual, situado en el 36,7 por ciento. La mayor utilización de este tipo de procedimiento se dio en Madrid, donde se tramitaron 53.122. Le siguen Andalucía, con 52.473; Cataluña, con 51.383; y la Comunidad Valenciana, con 34.940.

El procedimiento monitorio sirve para reclamar deudas dinerarias líquidas, determinadas, vencidas y exigibles, e incluyen las cantidades debidas en concepto de gastos comunes de comunidades de propietarios de inmuebles urbanos.

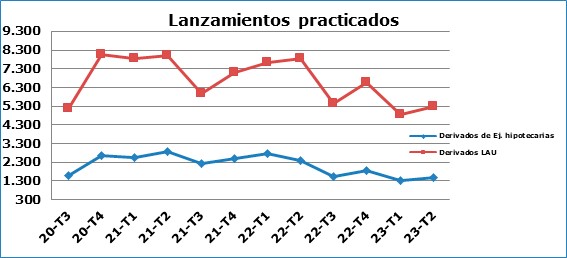

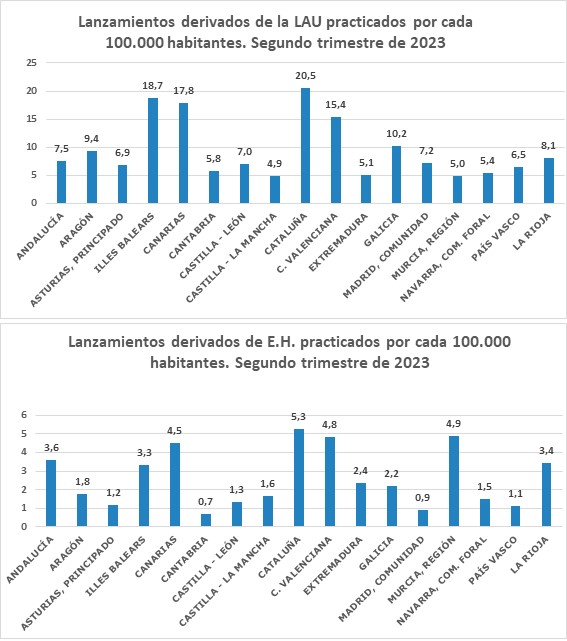

Disminución de los lanzamientos

El número de lanzamientos practicados volvieron a experimentar en el segundo trimestre de 2023 un descenso interanual que se situó en el 32,7 por ciento. Entre abril y junio pasados, los lanzamientos practicados fueron 7.279.

De ellos, 5.306 (el 72,9 %) fueron consecuencia de procedimientos derivados de la Ley de Arrendamientos Urbanos (LAU), mientras que otros 1.497 (el 20,6 %) se derivó de ejecuciones hipotecarias. Los 476 restantes obedecieron a otras causas.

Los lanzamientos derivados de ejecuciones hipotecarias experimentaron durante una disminución interanual del 37 por ciento, mientras que los derivados de la Ley de Arrendamientos Urbanos se redujeron en un 32,6 por ciento. Los derivados de otras causas descendieron el 16,2 por ciento.

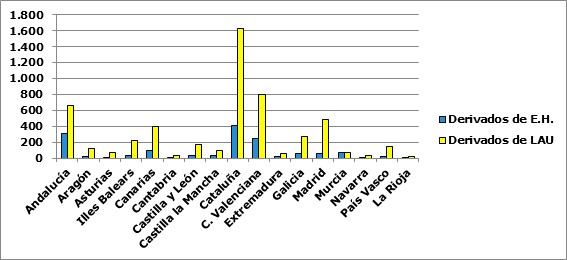

Cataluña –con 2.274 lanzamientos, el 31,2 por ciento del total nacional- fue la Comunidad Autónoma en la que se practicaron un mayor número durante el segundo trimestre de 2023. Le siguieron la Comunidad Valenciana, con 1.090; Andalucía, con 1.051; y Madrid, con 561.

Atendiendo solo a los lanzamientos consecuencia de procedimientos derivados de la LAU, en el primer lugar aparece también Cataluña, con 1.621, el 30,6 por ciento del total. Por detrás, la Comunidad Valenciana, con 803; Andalucía, con 658, y Madrid, con 492. En cuanto a los derivados de ejecuciones hipotecarias, Cataluña, con 415, fue el territorio que presentó el mayor número, seguida de Andalucía, con 316, y la Comunidad Valenciana, con 251.

El informe incluye también el número de lanzamientos solicitados a los servicios comunes de notificaciones y embargos, aunque con la advertencia de que este servicio no existe en todos los partidos judiciales, por lo que el dato permite medir la evolución, pero no indica los valores absolutos. Además, el hecho de que un lanzamiento sea solicitado al servicio común no supone que éste lo haya ejecutado.

Con estas premisas, los datos disponibles reflejan que el número de lanzamientos solicitados a los servicios comunes en el segundo trimestre de 2023 fue de 13.516, un 21,1 % menos que en mismo trimestre de 2022. De ellos, 6.248 terminaron con cumplimiento positivo, lo que representa una disminución interanual del 32 por ciento.

Resulta más significativo poner en relación el número de lanzamientos con la población. Se obtienen los siguientes resultados:

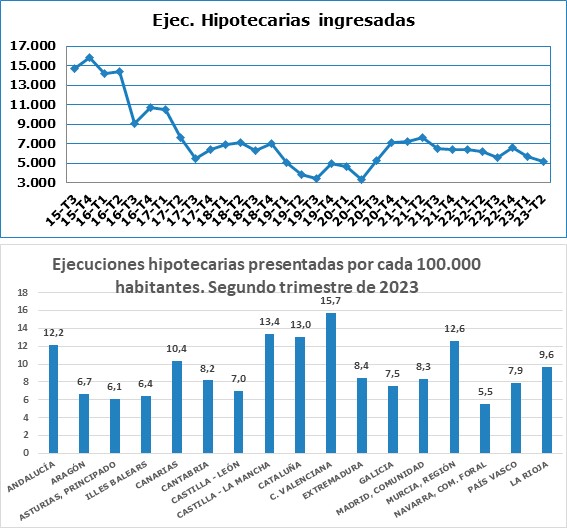

Reducción interanual del 17,3 % de las ejecuciones hipotecarias

En el segundo trimestre del año se presentaron 5.161 ejecuciones hipotecarias, un 17,3 % menos que en el mismo periodo de 2022.

El mayor número se dio en Andalucía, con 1.064, un 20,6 % del total nacional. Le siguieron Cataluña, con 1.027; la Comunidad Valenciana, con 821; y Madrid, con 567. Sin embargo, si ponemos el número de ejecuciones hipotecarias ingresadas en relación con la población, destacan la Comunidad Valenciana, con 15,7 ingresadas por cada 100.000 habitantes; y Castilla la Mancha, con 13,4.

Acciones individuales sobre condiciones generales incluidas en contratos de financiación con garantías reales inmobiliarias cuyo prestatario sea una persona física (clausulas suelo)

En el segundo trimestre de 2023, ingresaron en los juzgados especializados 21.522 asuntos de esta naturaleza, lo que representa un 2,5 % más que en igual trimestre de 2022. Se resolvieron 29.669 asuntos, un 19,9 por ciento menos, y quedaron en tramitación 145.201, lo que supuso una disminución de la pendencia en un 21,7 por ciento. Se dictaron un total de 24.624 sentencias, el 97,4 % de las cuales fueron estimatorias.

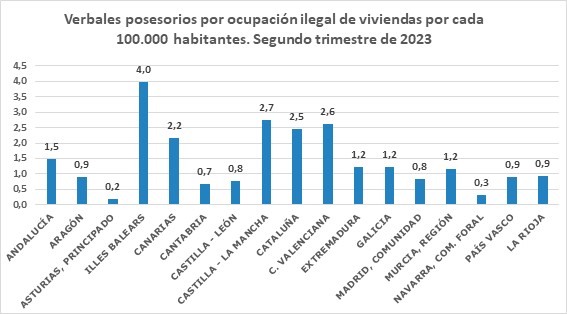

Verbales posesorios por ocupación ilegal de viviendas

La Ley 5/2018, de 11 de junio, de modificación de la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil, en relación a la ocupación ilegal de viviendas ha modificado el artículo 250.1.4º de la Ley de enjuiciamiento Civil. Desde el tercer trimestre de 2018 se dispone de información estadística de los juicios verbales posesorios por ocupación ilegal de viviendas para los casos en los que los propietarios sean personas físicas, entidades sin ánimo de lucro, o entidades públicas poseedoras de vivienda social.

En el segundo trimestre de 2023 ingresaron 797 asuntos de este tipo, un 2,3 por ciento más que el año anterior. En Cataluña se presentó el mayor número de demandas (195), que representan el 24,5 por ciento del total nacional. Le siguieron la Comunidad Valenciana, con 137; Andalucía, con 130; y Castilla-La Mancha y Madrid, con 57 cada una.

Poniendo en relación el número de procedimientos ingresados con la población, obtenemos la siguiente comparativa:

Consulte los datos estadísticos correspondientes al segundo trimestre de 2023 y las series completas desde 2007 en la siguiente dirección:

Más información