El Colegio de Registradores incluye en esta nota informativa (11/09/2023) un avance de datos provisionales de la Estadística Registral Inmobiliaria, correspondiente al mes de julio de 2023, relativa a compraventas e hipotecas inscritas, mediante la comparación de datos con el mismo mes del año anterior.

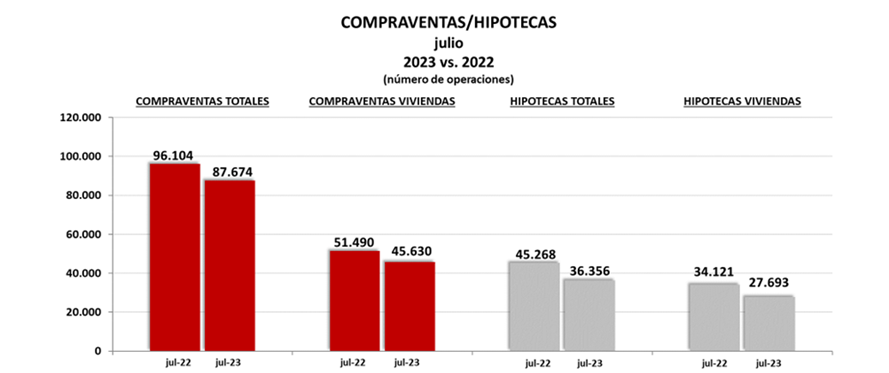

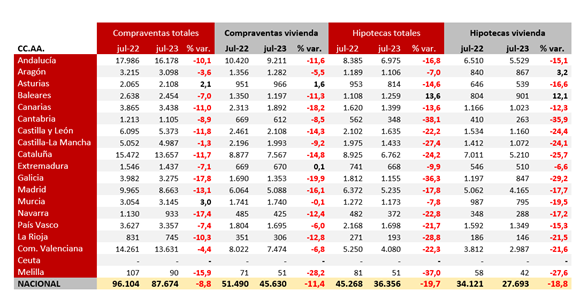

En julio, las compraventas totales vuelven a disminuir respecto al mismo mes del año anterior, con lo que se acumulan ya ocho meses consecutivos de descensos, después de crecimientos habituales desde marzo de 2020. De las 96.104 operaciones realizadas en julio de 2022 se ha pasado a las 87.674 en julio de este año, en torno a 8.400 operaciones menos. Las compraventas de viviendas descienden de forma algo más intensa, de las 51.490 inscripciones de julio de 2022 se ha pasado a las 45.630 de este mes de julio, reduciéndose la cifra en 5.800 operaciones.

La evolución del número de hipotecas constituidas durante los últimos meses, tal y como ocurre en las compraventas, muestra una tendencia negativa, situándose con ligeras oscilaciones en el entorno del 20-25% de descenso. En cuanto a las hipotecas totales, se han constituido 45.268 operaciones frente a las 36.356 del mismo mes del año anterior, con una diferencia cercana a las 9.000 operaciones. En cuanto a las hipotecas de vivienda, en julio se constituyeron 27.693 operaciones frente a las 34.121 del mismo mes del año anterior, con una reducción en torno a las 6.400 operaciones.

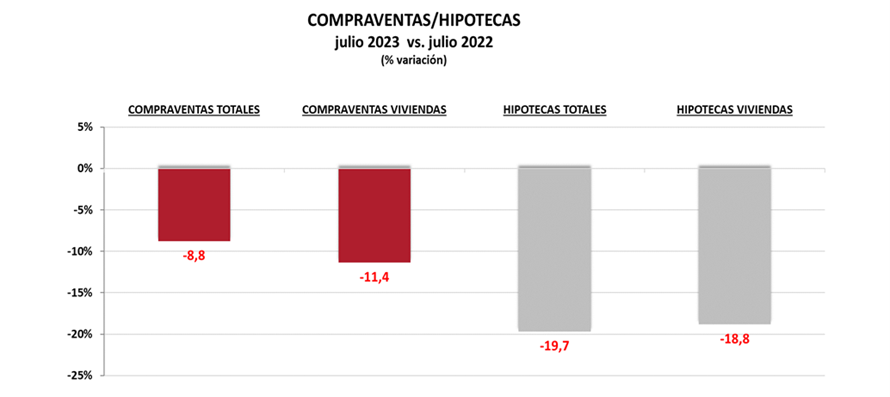

Si se mide la evolución mediante la tasa de variación de las compraventas inscritas en julio frente al mismo mes de 2022, se puede precisar mejor este descenso. Las compraventas totales han descendido en julio el 8,8%, siendo mayor el descenso en viviendas, con una caída del 11,4%. En cuanto a las hipotecas totales inscritas, disminuyeron el 19,7% en julio, mientras las de vivienda las descendieron algo menos, el 18,8%.

Por territorios, durante el mes de julio, la evolución anual de las compraventas totales, en comparación al mismo mes del año anterior, vuelve a mostrar descensos generalizados, sobre todo en Galicia (-17,8%), Navarra (-17,4%), Melilla (-15,9%) y Madrid (-13,1%). Únicamente en Murcia (3,0%), y Asturias (2,1%) se han producido incrementos de compraventas.

Con relación a las hipotecas totales constituidas frente a julio del año anterior, descendieron más en Cantabria (-38,1%), Melilla (-37,0%), Galicia (-36,3%), La Rioja (-28,8%), Castilla-La Mancha (-27,4%) y Cataluña (-24,2%), mientras que aumentaron únicamente en Baleares (13,6%).

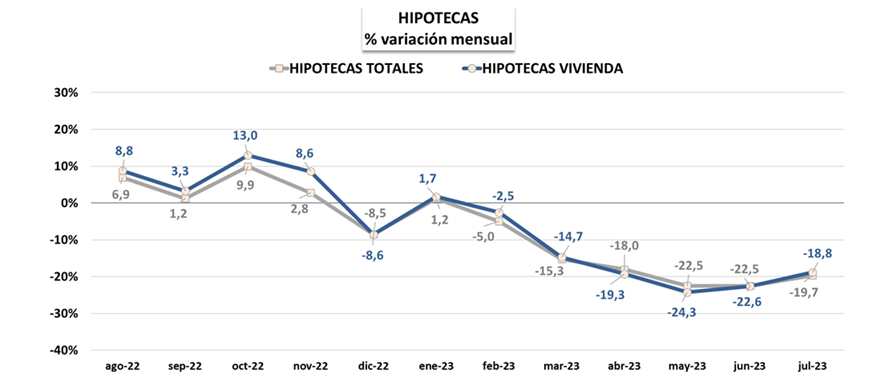

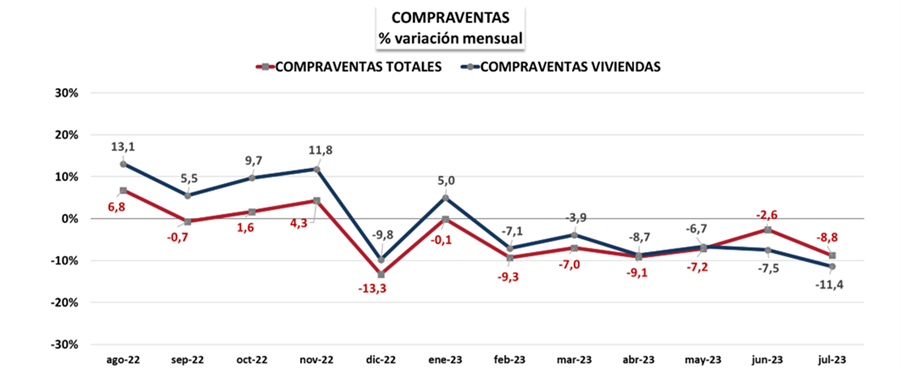

Por último, el análisis mensual de la evolución anual de compraventas e hipotecas totales en los registros de la propiedad durante los últimos doce meses, de agosto de 2022 a julio de 2023, mediante la comparación con el mismo mes del año anterior, muestra los siguientes resultados:

Desde junio de 2022 se produce una ralentización en el número de compraventas totales, que venía precedido de importantes crecimientos anuales sostenidos. En septiembre pasado, se produjo el primer descenso de los últimos meses, una ligera caída del 0,7%, y aunque repuntaron suavemente durante dos meses consecutivos, en diciembre se observó la caída más importante del periodo (-13,3%). Tras una ligera recuperación en enero, en los siguientes meses hasta junio se han producido caídas moderadas, mientras que en julio se intensifican las caídas, descendiendo el 8,% las compraventas totales y más intensamente, el 11,4% las de vivienda.

Observando globalmente las hipotecas constituidas, se aprecia una tendencia descendente similar a las compraventas hasta diciembre de 2022, habiendo mostrado durante este año una intensificación en sus caídas por los efectos restrictivos de las subidas sostenidas de los tipos de interés. Tras una ligera recuperación en enero, siguiendo la tendencia de las compraventas, se acumulan seis meses consecutivos de caídas progresivas, con ambas modalidades, hipotecas totales y de vivienda, en valores negativos por encima de los dos dígitos desde marzo, manteniendo una gran similitud en sus caídas hasta llegar a julio con descenso del 19,7% en las hipotecas totales y del 18,8% en las de vivienda, mostrando síntomas de estabilización en los descensos hasta el momento actual.