El pasado martes 24 de octubre se celebró en el Juzgado de lo Social Nº 8, el juicio sobre la demanda interpuesta por las centrales sindicales UGT y CCOO sobre conflicto colectivo, que versaba sobre qué porcentaje de la revisión salarial debía ir a tablas de convenio y qué porcentaje se aplicaba a los atrasos de los años 2021 y 2022, fruto de la revisión salarial y el incremento del IPC.

Lo que estaba en juego, era conocer el porcentaje % que va destinado a los atrasos de convenio 2021-2022 y cuál va a tablas del siguiente año (8.15 o 6.94)

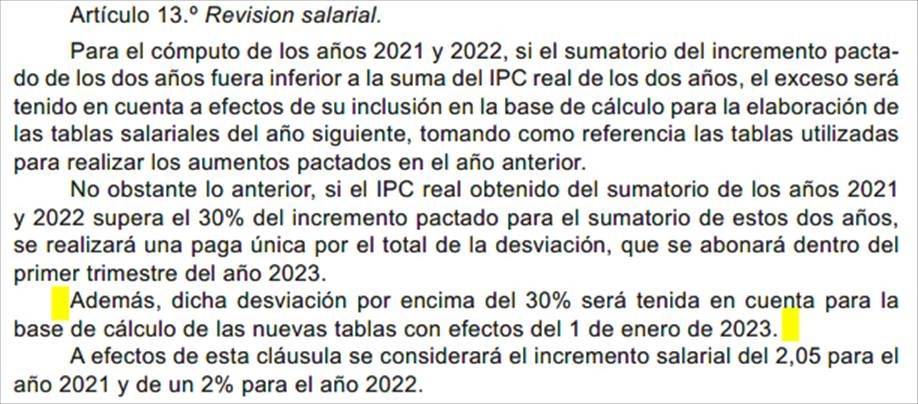

Se adjunta literalidad del artículo 13 sobre la revisión salarial.

El fallo del Magistrado-Juez del Juzgado de lo Social Nº 8 de Zaragoza dice literalmente,

“DEBO DECLARAR Y DECLARO, el derecho de los trabajadores afectados a que la revisión de las tablas sea en un 8.15%, y a que la paga única, establecida en el artículo 13 del convenio, sea reconocida en la cantidad de 8.15%.”

Tras un amplio debate y valorando las posibilidades de éxito del recurso, desde FEMZ se ha decidido no interponer Recurso de Suplicación ante la sala de lo Social del Tribunal Superior de Justicia de Aragón.

Desde Federación de Empresarios del Metal de Zaragoza, se quiere manifestar que,

- Siempre se ha negociado con la mejor voluntad.

- Siempre se ha dialogado en busca de consensos.

- En caso de discrepancias, siempre se han encontrado soluciones pactadas, sirva de ejemplo el convenio de industria.

- Una parte de la mesa ha roto esa praxis judicializando la discrepancia.

- El juez se ha pronunciado a favor de la demanda de UGT, sin entrar en el fondo de la cuestión. No expone argumento jurídico alguno.

- En aras de no perjudicar al sector, acatamos, pero no compartimos la sentencia.

- El espíritu de este artículo era otro.

- Tomamos buena nota, y evitaremos redacciones que puedan inducir a interpretaciones mal intencionadas, transcribiendo al máximo detalle todos los acuerdos que se produzcan en las mesas negociadoras.

- La plataforma del próximo convenio partirá con un incremento menor del inicialmente previsto.