Publicado en BOA el Calendario de Ferias y Exposiciones Oficiales de Aragón para el año 2023.

Categoría: INFORMACIÓN DE INTERÉS

-

¿QUÉ MEDIDAS HA ESTABLECIDO EL NUEVO REAL DECRETO DE ENVASES Y RESIDUOS DE ENVASES A PARTIR DEL 1 DE ENERO?

Se resaltan a continuación, con respecto a este RD, las medidas de prevención y reutilización que establece el mismo.

IMPORTANTE: Esta normativa es independiente de la regulación del impuesto a los envases de plástico de un solo uso.

Artículo 7. Medidas de prevención

Comercios minoristas de alimentación

Los comercios minoristas de alimentación adoptarán las medidas necesarias para:

Presentar a granel aquellas frutas y verduras frescas que se comercialicen enteras. Esta obligación no se aplica a las frutas y hortalizas envasadas en lotes de 1,5 kilogramos o más, ni a las frutas y hortalizas que se envasen bajo una variedad protegida o registrada o cuenten con una indicación de calidad diferenciada o de agricultura ecológica, así como a las frutas y hortalizas que presentan un riesgo de deterioro o merma cuando se venden a granel, las cuales se determinarán por orden del Ministerio de Agricultura, Pesca y Alimentación, en coordinación con el Ministerio para la Transición Ecológica y el Reto Demográfico y la Agencia Española de Seguridad Alimentaria y Nutrición, en el plazo de seis meses desde la entrada en vigor de este real decreto. Una vez publicada la lista anterior, los comercios dispondrán de un plazo de seis meses para su adaptación en el caso de las frutas y hortalizas no exceptuadas.

Fomentar la venta a granel de alimentos, especialmente en aquellos casos en los que el envase no aporta ningún valor añadido al producto.

Para ello, los comercios minoristas de alimentación cuya superficie sea igual o mayor a 400 metros cuadrados destinarán al menos el 20 % de su área de ventas a la oferta de productos presentados sin embalaje primario, incluida la venta a granel o mediante envases reutilizables.

A efectos de lo dispuesto en este apartado, se entenderá por área de ventas, el área de exposición y venta exclusivamente destinada a productos de alimentación, en la que se den las condiciones para promover la venta a granel o con envases reutilizables, excluyendo todas las zonas comunes para el funcionamiento normal del establecimiento. A los efectos del cómputo del porcentaje, se tendrán en cuenta las zonas en las que se realice oferta de productos a granel o mediante envases reutilizables, así como los espacios necesarios para su preparación, tránsito, presentación y pesado.

Informar a sus clientes, desde el 1 de enero de 2023, de los impactos ambientales y de las obligaciones de gestión de los residuos de los envases de los productos que adquieran, siempre que dispongan de una superficie útil para la exposición y venta al público igual o superior a 300 metros cuadrados. En particular, informarán como mínimo en un lugar destacado del propio establecimiento, sobre los siguientes aspectos:

- Obligaciones del consumidor en lo referente a la devolución de los envases reutilizables y a la separación de los residuos de envases en los distintos contenedores o puntos de recogida establecidos, conforme a la forma de gestión establecida en este real decreto.

- Promoción de las bolsas reutilizables, y optimización de la utilización de las bolsas de un solo uso, para reducir el consumo innecesario de estos envases.

- Información sobre la disponibilidad en el comercio de envases reutilizables, así como sobre la posibilidad de uso de recipientes reutilizables por parte del consumidor de conformidad con lo establecido en el artículo 9.3.

Estas obligaciones también se aplicarán a las plataformas de comercio electrónico y comercios minoristas que efectúen ventas a distancia, que deberán informar en un lugar destacado del medio empleado para la venta.

Hostelería

Los establecimientos del sector de la hostelería y restauración ofrecerán siempre a los consumidores, clientes o usuarios de sus servicios, la posibilidad de consumo de agua no envasada de manera gratuita y complementaria a la oferta del mismo establecimiento.

Eventos festivos, culturales o deportivos

Los promotores de eventos festivos, culturales o deportivos, tanto los que tengan el apoyo de las administraciones públicas en el patrocinio, la organización o en cualquier otra fórmula como los organizados por el sector privado, desde el 1 de julio de 2023, implantarán alternativas a la venta y la distribución de bebidas en envases y vasos de un solo uso, garantizando además el acceso a agua potable no envasada.

En el caso de que los promotores opten por la distribución de bebidas en vasos reutilizables, deberán cumplir los requisitos de la norma europea armonizada UNE-EN 13429:2005 «Envases y embalajes. Reutilización». Si el promotor cobrase en concepto de depósito una cantidad por cada vaso reutilizable con el fin de garantizar su recuperación, deberá habilitar los mecanismos necesarios para garantizar la devolución del depósito una vez el vaso sea retornado por el consumidor.

Art. 9 Medidas de Reutilización

Todos los establecimientos de alimentación que vendan a granel alimentos y bebidas, deberán aceptar el uso de recipientes reutilizables (bolsas, táperes, botellas, entre otros) adecuados para la naturaleza del producto adquirido y debidamente higienizados, siendo los consumidores los responsables de su acondicionamiento y limpieza. Tales recipientes podrán ser rechazados por el comerciante para el servicio si están manifiestamente sucios o no son adecuados. A tal fin, el punto de venta deberá informar al consumidor final sobre las condiciones de limpieza e idoneidad de los recipientes reutilizables, quedando exentos de la responsabilidad por los problemas de seguridad alimentaria que se pudieran derivar de la utilización de los recipientes aportados por los consumidores.

Asimismo, los comercios minoristas con una superficie útil para la exposición y venta al público igual o superior a 300 metros cuadrados asegurarán la disponibilidad de envases reutilizables para el consumidor final, de forma gratuita o a través del cobro de un precio.

Empresas que ofrezcan productos envasados

Además, con respecto al uso de envases, aquellas empresas que ofrezcan productos envasados, deberán garantizar que los envases que utilizan cumplen las obligaciones de marcado y de información establecidas en el art. 13 y que se aplicarán desde el 1 de enero de 2025:

Los envases indicarán su condición de reutilizable, y el símbolo asociado al sistema de depósito, devolución y retorno conforme a lo establecido en los artículos 46.8 y 47.7. Asimismo, los envases podrán estar identificados mediante símbolos acreditativos de pertenencia al sistema de responsabilidad ampliada del productor.

Los envases domésticos indicarán la fracción o contenedor en la que deben depositarse dichos residuos de envases. En el caso de envases fabricados por diferentes materiales, si éstos pudieran separarse fácilmente, se indicará la fracción o contenedor donde deberán ser depositados. Cuando no puedan separarse los materiales fácilmente, o en el caso de envases compuestos, se indicará la fracción o contenedor correspondiente al material predominante en peso, salvo que se demuestre que existe una mejor alternativa de recogida que evitase posibles incidencias en el posterior proceso de reciclado, indicándose en este caso el contenedor en que debe depositarse.

Se prohíbe el marcado de los envases con las palabras «respetuoso con el medio ambiente», o cualquier otro equivalente que pueda inducir a su abandono en el entorno.

Con objeto de mejorar la transparencia y ayudar a la toma de decisiones informadas por parte de los consumidores en relación con la reciclabilidad de los envases, éstos podrán ir marcados con el porcentaje de material del envase, incluido sus componentes.

En el caso de envases de plástico compostable, el etiquetado informará que el envase está certificado según la norma europea UNE EN 13432:2001 «Envases y embalajes. Requisitos de los envases y embalajes valorizables mediante compostaje y biodegradación. Programa de ensayo y criterios de evaluación para la aceptación final del envase o embalaje», así como otros estándares europeos y nacionales sobre compostabilidad de plásticos en condiciones industriales o de biodegradación a través de compostaje doméstico y comunitario, según corresponda.

Aquellos envases que sean compostables en compostaje doméstico o industrial llevarán la indicación «no abandonar en el entorno».

En relación con el contenido del material reciclado, los envases podrán ir marcados indicando el porcentaje de material reciclado que contienen. Se deberá disponer de la documentación que acredite tal porcentaje.

Asimismo, los envases de plástico que están incluidos en la parte D del anexo IV de la Ley 7/2022, de 8 de abril:

- Compresas, tampones higiénicos y aplicadores de tampones.

- Toallitas húmedas, es decir, toallitas prehumedecidas para higiene personal y para usos domésticos.

- Productos del tabaco con filtros y filtros comercializados para utilizarse en combinación con productos del tabaco.

- Vasos para bebidas

deberán estar marcados según las especificaciones armonizadas del Reglamento de Ejecución (UE) 2020/2151 de la Comisión de 17 de diciembre de 2020 por el que se establecen normas sobre las especificaciones armonizadas del marcado de los productos de plástico de un solo uso enumerados en la parte D del anexo de la Directiva (UE) 2019/904 del Parlamento Europeo y del Consejo, relativa a la reducción del impacto de determinados productos de plástico en el medio ambiente.

Dicho marcado deberá ser claramente visible y fácilmente legible y deberá tener una persistencia y durabilidad adecuadas, incluso después de abierto el envase. Los símbolos identificativos en ningún caso impedirán la correcta identificación de las leyendas y siglas específicas que deban aparecer en el etiquetado de medicamentos de uso humano.

Los productores de producto recabarán de los fabricantes e importadores o adquirientes intracomunitarios de envases vacíos la información relativa a su composición, y cuando proceda, la presencia de sustancias peligrosas o que puedan afectar a su correcta gestión, y antes de la primera puesta en el mercado del envase, la pondrán a disposición de los gestores de residuos de envases de forma gratuita, a través de los sistemas de responsabilidad ampliada del productor.

Este real decreto entró en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado». No obstante:

- Las nuevas obligaciones de marcado previstas en el artículo 13 se aplicarán desde el 1 de enero de 2025.

- Adaptación al nuevo régimen de responsabilidad ampliada del productor. Los productores de producto que con anterioridad a la entrada en vigor de este real decreto no tuvieran la obligación de participar en un sistema integrado de gestión, conforme a lo previsto en la Ley 11/1997, de 24 de abril y sus reglamentos de desarrollo, constituirán los sistemas de responsabilidad ampliada según lo establecido en este real decreto antes del 31 de diciembre de 2024. A estos efectos, antes del 31 de diciembre de 2023, se presentará a la autoridad competente la comunicación del sistema individual o la solicitud de autorización como sistema colectivo de responsabilidad ampliada.

El resto de productores de producto constituirán o adaptarán los sistemas integrados de gestión a lo previsto en este real decreto antes del 30 junio de 2024. A estos efectos, antes del 30 de junio de 2023, se presentará a la autoridad competente la comunicación del sistema individual o la solicitud de autorización como sistema colectivo de responsabilidad ampliada.

- Los comerciantes y distribuidores dispondrán del plazo de un año desde la entrada en vigor de este real decreto para cumplir con las obligaciones recogidas en el Titulo II diferentes a las que les pudieran corresponder como productores de producto.

- Régimen de inspección sobre área de venta. Con el fin de permitir la adaptación de los establecimientos comerciales, la inspección del cumplimiento de lo dispuesto en el artículo 7.4.b) no se iniciará hasta el 1 de junio de 2023.

Jornada informativa

Dada la importancia de la norma aprobada y las afecciones que pueden suponer para nuestras empresas, CEPYME Zaragoza y la Federación de Empresarios del Metal de Zaragoza han organizado un seminario informativo en formato mixto (on-line o presencial) el jueves 19 de enero a las 9 h para intentar resolver las dudas.

-

ADVANCED MACHINE TOOLS 2023 MOSTRARÁ LAS ÚLTIMAS INNOVACIONES EN MÁQUINA-HERRAMIENTA Y SU INDUSTRIA AUXILIAR

Advanced Factories, el evento tecnológico referente en el sur de Europa para profesionales del sector industrial, celebrará su nueva edición del 18 al 20 de abril de 2023 por primera vez en el recinto Fira de Barcelona – Gran Vía. Más de 380 firmas expositoras presentarán todas las innovaciones y últimas soluciones vinculadas a la automatización industrial, la robótica, la fabricación aditiva, la visión artificial y todas tecnologías relacionadas con la Industria 4.0 como la Inteligencia Artificial, el gemelo digital, la analítica de datos, el IoT, el cloud o la ciberseguridad, entre otras.

En el marco de Advanced Factories 2023, el Industry 4.0 Congress prevé reunir a 380 expertos industriales de sectores como la automoción, aeronáutica, pharma, alimentación, electrónica, textil, o ferroviario, entre otros. Para ello, ha abierto ya la recepción de candidaturas y todos los miembros de XX están invitados a enviar sus propuestas, ideas y experiencias en el campo de la automatización y robótica, analítica de datos, nuevos procesos de fabricación, conectividad y sistemas integrados de la producción. Especial importancia tendrán en esta próxima edición de Advanced Factories 2023 temas relacionados con la simbiosis industrial como los Objetivos de Desarrollo Sostenible, talento digital, operario conectado o sistemas de estandarización y normativas.

Advanced Machine Tools: el nuevo evento referente para el sector de la máquina-herramienta

La segunda novedad que trae la séptima edición de Advanced Factories será el nacimiento de una nueva feria dedicada a la industria del metal y a los fabricantes y distribuidores de máquina-herramienta: AMT – Advanced Machine Tools. Esta nueva feria, que ocupará otro pabellón de Fira, se celebrará de forma bienal los años impares (2023, 2025, 2027…) para no coincidir con la Bienal de Bilbao, y será el lugar de encuentro para todos los profesionales de la península ibérica vinculados al sector del metal, en busca de máquinas-herramienta avanzadas e inteligentes de gran precisión.

Con esto, del 18 al 20 de abril de 2023, AMT – Advanced Machine Tools reunirá las últimas novedades en máquina-herramienta, componentes, maquinaria de corte, láser, arranque, mecanizado, moldes, matrices, instrumentación, software y todas las tecnologías e innovaciones necesarias para la industria del metal y sus sectores auxiliares. Una nueva palanca dinamizadora de negocio que recupera una cita histórica en Barcelona con el mercado catalán.

Todos los socios de FEMZ que deseen presentar sus casos de éxito e ideas inspiradoras están invitados a preparar sus propuestas.

-

SUPRIMIDO EL SELLO DE LOS CONTRATOS DE ALQUILER AL DEPOSITAR AL FIANZA

Tras un detenido análisis en el marco del proyecto de rediseño del servicio prestado a la ciudadanía en materia de fianzas de arrendamientos, se ha concluido la necesaria eliminación del estampado del sello de la Unidad de Fianzas en los contratos de arrendamiento presentados ante el Gobierno de Aragón, tanto en el trámite del depósito de la fianza como en el de la devolución de la misma. Con ello se pretende contribuir a evitar una percepción errónea de la función que realiza el Gobierno de Aragón en cumplimiento del mandato de la Ley 10/1992, de 4 de noviembre, de fianzas de arrendamientos y otros contratos, agilizar la prestación del servicio y simplificar su tramitación.

En consecuencia, a partir de la publicación de esta Circular en el “Boletín Oficial de Aragón”, la forma de justificar que la fianza ha sido depositada o ha sido solicitada su devolución, se hará, única y exclusivamente, a través de la entrega del correspondiente justificante de depósito o devolución, según proceda, sin que quepa, en ningún caso, sellar los contratos de arrendamiento que se presenten en el curso de la tramitación. Al igual que ocurre en el régimen general, en el caso de las fianzas depositadas en el régimen concertado no procederá sellar los contratos de arrendamiento. En consecuencia, en el régimen concertado, la forma de acreditar el depósito de la fianza de un contrato de arrendamiento será, bien mediante la autoliquidación anual debidamente presentada y la justificación del ingreso correspondiente, o bien mediante un certificado emitido al efecto por la Dirección General de Vivienda y Rehabilitación, previa solicitud por el interesado.

Se ha realizado una revisión del contenido de la página web para hacer una versión más accesible y que se pueda incorporar en breve el pago telemático. Además, se ha realizado un trabajo de coordinación entre las tres subdirecciones provinciales, revisando cuestiones que se tramitaban de forma diferente y garantizando una tramitación uniforme en todo el territorio de Aragón.

De esta forma, para formalizar el depósito de la fianza bastará con la justificación de que se ha hecho el ingreso y con la aportación de otros datos generales como una copia del contrato “y esto se podrá hacer íntegramente de manera telemática” ha señalado Soro. Seguirá siendo posible presentar la documentación de manera presencial en los registros del Gobierno de Aragón. El trámite se puede realizar a través del enlace de la web del Gobierno de Aragón.

-

RECUERDA: LA NUEVA LEY DE RESIDUOS ENTRÓ EN VIGOR EL 1 DE ENERO

Recordamos las medidas establecidas en la ley 7/22 de Residuos cuya obligación de cumplimiento se establece a partir del 1 de enero de 2023.

Art 18- Medidas de prevención

- Los establecimientos del sector de la hostelería y restauración se tendrá que ofrecer siempre a los consumidores, clientes o usuarios de sus servicios, la posibilidad de consumo de agua no envasada de manera gratuita y complementaria a la oferta del mismo establecimiento.

- Con el fin de promover la prevención de envases de un solo uso, a más tardar el 1 de enero de 2023, los comercios minoristas de alimentación cuya superficie sea igual o mayor a 400 metros cuadrados destinarán al menos el 20% de su área de ventas a la oferta de productos presentados sin embalaje primario, incluida la venta a granel o mediante envases reutilizables.

- Todos los establecimientos de alimentación que vendan productos frescos y bebidas, así como alimentos cocinados, deberán aceptar el uso de recipientes reutilizables (bolsas, táperes, botellas, entre otros) adecuados para la naturaleza del producto y debidamente higienizados, siendo los consumidores los responsables de su acondicionamiento. Tales recipientes podrán ser rechazados por el comerciante para el servicio si están manifiestamente sucios o no son adecuados. A tal fin, el punto de venta deberá informar al consumidor final sobre las condiciones de limpieza e idoneidad de los recipientes reutilizables.

Art 55- Reducción del consumo de determinados productos de plástico de un solo uso

- Todos los agentes implicados en la comercialización fomentarán el uso de alternativas reutilizables o de otro material no plástico. En cualquier caso, a partir del 1 de enero de 2023, se deberá cobrar un precio por cada uno de los productos de plástico incluidos en la parte A del anexo IV que se entregue al consumidor, diferenciándolo en el ticket de venta.

Anexo IV: Productos de plástico de un solo uso

Productos de plástico de un solo uso sujetos a reducción:

- Vasos para bebidas, incluidos sus tapas y tapones.

- Recipientes para alimentos, tales como cajas, con o sin tapa, utilizados con el fin de contener alimentos que:

– Están destinados al consumo inmediato, in situ o para llevar.

– Normalmente se consumen en el propio recipiente.

– Están listos para el consumo sin ninguna otra preparación posterior, como cocinar, hervir o calentar, incluidos los recipientes para alimentos utilizados para comida rápida u otros alimentos listos para su consumo inmediato, excepto los recipientes para bebidas, los platos y los envases y envoltorios que contienen alimentos.

Además, recordar que el 1 de enero de 2023 entrarán en vigor los Impuestos relativos a la eliminación de residuos y a envases de plástico de un solo uso.

Jornada informativa

Dada la importancia de la norma aprobada y las afecciones que pueden suponer para nuestras empresas, CEPYME Zaragoza y la Federación de Empresarios del Metal de Zaragoza hemos organizado un seminario informativo en formato mixto (on-line o presencial) el jueves 19 de enero a las 9 h para intentar resolver las dudas que puedan surgir.

-

PUBLICADA LA ORDEN SOBRE EL IMPUESTO ESPECIAL SOBRE LOS ENVASES DE PLÁSTICO NO REUTILIZABLES

El BOE de 30/12/2022 publica la Orden HFP/1314/2022, de 28 de diciembre, por la que se aprueban el modelo 592 «Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación» y el modelo A22 «Impuesto especial sobre los envases de plástico no reutilizables. Solicitud de devolución», se determinan la forma y procedimiento para su presentación, y se regulan la inscripción en el Registro territorial, la llevanza de la contabilidad y la presentación del libro registro de existencias.

Recordamos que el 1 de enero entra en vigor este nuevo Impuesto especial sobre los envases de plástico no reutilizables.

Se trata de un impuesto de muy amplia base, ya que afecta no sólo a los fabricantes de envases de plástico, sino también a los importadores y empresarios que realicen adquisiciones intracomunitarias de envases de plástico (vacíos o conteniendo productos) de cualquier sector económico.

Si tienes alguna duda puedes ponerte en contacto con nosotros a través de socios@femz.es

-

¿CÓMO QUEDA LA ACTUALIZACIÓN DE LAS PENSIONES PARA 2023?

Se publica (BOE 28/12/2022) el Real Decreto 1058/2022, de 27 de diciembre, sobre actualización de las pensiones del sistema de la Seguridad Social, de las pensiones de Clases Pasivas y de otras prestaciones sociales públicas para el ejercicio 2023, con entrada en vigor el día 1 de enero de 2023.

Desarrollando lo previsto en la recientemente publicada Ley de Presupuestos Generales del Estado para 2023, este real decreto establece una revalorización general de las pensiones y otras prestaciones abonadas por el sistema de la Seguridad Social, así como de Clases Pasivas del Estado, del 8,5 %.

De acuerdo con el RD las cuantías mínimas de las pensiones de la modalidad contributiva para 2023 serán:

Clase de pensión Titulares Con cónyuge a cargo (Euros/año) Sin cónyuge: Unidad económica unipersonal

(Euros/año)Con cónyuge no a cargo

(Euros/año)Jubilación Titular con sesenta y cinco años 13.526,80 10.963,40 10.406,20 Titular menor de sesenta y cinco años 12.682,60 10.256,40 9.695,00 Titular con sesenta y cinco años procedente de gran invalidez 20.290,20 16.445,80 15.610,00 Incapacidad permanente Gran invalidez 20.290,20 16.445,80 15.610,00 Absoluta 13.526,80 10.963,40 10.406,20 Total: Titular con sesenta y cinco años 13.526,80 10.963,40 10.406,20 Total: Titular con edad entre sesenta y sesenta y cuatro años 12.682,60 10.256,40 9.695,00 Total: Derivada de enfermedad común menor de sesenta años 8.082,20 8.082,20 8.012,20 Parcial del régimen de accidentes de trabajo: Titular con sesenta y cinco años 13.526,80 10.963,40 10.406,20 Viudedad Titular con cargas familiares – 12.682,60 – Titular con sesenta y cinco años o con discapacidad en grado igual o superior al 65 por 100 – 10.963,40 – Titular con edad entre sesenta y sesenta y cuatro años 10.256,40 Titular con menos de sesenta años – 8.306,20 – Clase de pensión Euros/año Orfandad Por beneficiario 3.353,00 Por beneficiario menor de 18 años con una discapacidad en grado igual o superior al 65 por 100 6.592,60 En la orfandad absoluta el mínimo se incrementará en 8.306,20 euros/año distribuidos, en su caso, entre los beneficiarios Prestación de orfandad Un beneficiario 9.800,00 Varios beneficiarios: a repartir entre número de beneficiarios 16.520,00 En favor de familiares Por beneficiario 3.353,00 Si no existe viudo ni huérfano pensionistas: Un solo beneficiario con sesenta y cinco años 8.099,00 Un solo beneficiario menor de sesenta y cinco años 7.632,80 Varios beneficiarios: El mínimo asignado a cada uno de ellos se incrementará en el importe que resulte de prorratear 4.953,20 euros/año entre el número de beneficiarios -

PUBLICADA LA REFORMA DEL ESTATUTO DE AUTONOMÍA DE ARAGÓN

El BOE publica la Ley Orgánica de reforma de nuestro estatuto.

La reforma se centra en los dos siguientes temas:

- Mantenimiento de la representatividad de las provincias aragonesas, evitando la pérdida de escaños en caso de descenso del número de habitantes, y garantizando el mantenimiento de 14 escaños mínimos por provincia para la elección a las Cortes de Aragón.

- Modificación, por eliminación, del aforamiento de los diputados de las diputadas de las Cortes de Aragón y de las personas miembros del Gobierno de Aragón

La norma entra en vigor el mismo día de su publicación (28/12/2022)

-

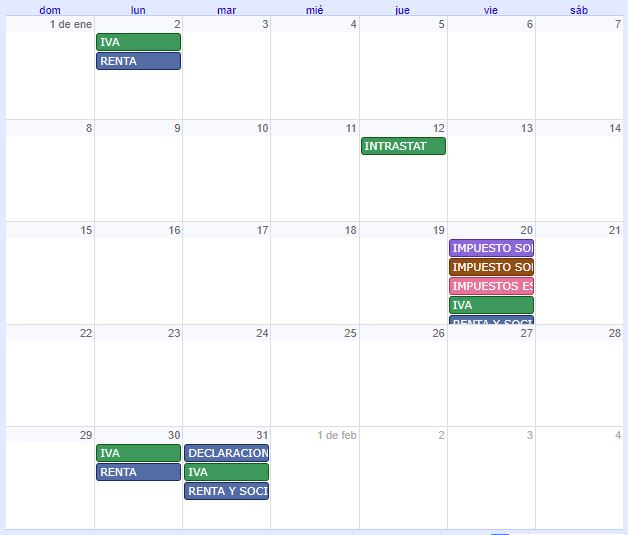

CALENDARIO CONTRIBUYENTE. ENERO 2023

- 02-01-2023 Hasta el 2 de enero

-

- IVA

- Renta

- 12-01-2023 Hasta el 12 de enero

- Intrastat

- 20-01-2023 Hasta el 20 de enero

- Impuesto sobre las transacciones financieras

- Impuesto sobre las Primas de Seguros

- Impuesto Especial y medioambientales

- IVA

- Renta y sociedades

- 30-01-2023 Hasta el 30 de enero

- IVA

- Renta

- 31-01-2023 Hasta el 31 de enero

- Declaraciones informativas

- IVA

- Renta y sociedades

Fuente: AEAT

-

¿TE PERDISTE EL WEBINAR SOBRE LAS OBLIGACIONES FORMATIVAS DEL SECTOR METAL?

El pasado 24 de noviembre pudimos conocer de la mano D. Antonio Miravete, Director del Área de Formación de la Federación de Empresarios del Metal de Zaragoza, las obligaciones en materia de formación que todas las empresas del metal deben conocer y observar.

Asimismo, durante el seminario se pudieron plantear y resolver las principales dudas sobre cuestiones tales como: la formación en el CEM – TPM, la formación en PRL, el Plus compensatorio de formación, el crédito de formación, costes, bonificaciones y financiación, compatibilidad de sistemas, aspectos a tener en cuenta con la representación legal de los trabajadores, planes formativos…

El resto del contenido es exclusivo para usuarios registrados.

INICIA SESIÓN CON TUS CLAVES DE ACCESO

(Soy asociado, pero NO tengo claves)