Orden ESS/106/2017, de 9 de febrero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2017.

Mediante esta orden se desarrollan las previsiones legales en materia de cotizaciones sociales para el ejercicio 2017, adaptándose además las bases de cotización establecidas con carácter general a los supuestos de contratos a tiempo parcial. En materia de accidentes de trabajo y enfermedades profesionales será de aplicación la tarifa de primas establecida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, en la redacción dada por la disposición final octava de la Ley 48/2015, de 29 de octubre. A su vez, y de conformidad con lo dispuesto en el Reglamento general sobre cotización y liquidación de otros derechos de la Seguridad Social, aprobado por el Real Decreto 2064/1995, de 22 de diciembre, en esta orden se fijan los coeficientes aplicables para determinar la cotización a la Seguridad Social en supuestos específicos, como son los de convenio especial, colaboración en la gestión de la Seguridad Social o exclusión de alguna contingencia. También se establecen los coeficientes para la determinación de las aportaciones a cargo de las mutuas colaboradoras con la Seguridad Social al sostenimiento de los servicios comunes de la Seguridad Social, aportaciones mediante las que se garantiza el mantenimiento del equilibrio financiero entre las entidades colaboradoras señaladas y la Administración de la Seguridad Social, así como los valores límite de los índices de siniestralidad general y de siniestralidad extrema, correspondientes al ejercicio 2016, y el volumen de cotización por contingencias profesionales a alcanzar durante el período de observación, para el cálculo del incentivo previsto en el Real Decreto 404/2010, de 31 de marzo, por el que se regula el establecimiento de un sistema de reducción de las cotizaciones por contingencias profesionales a las empresas que hayan contribuido especialmente a la disminución y prevención de la siniestralidad laboral.

Aunque la Ley 48/2015, de 29 de octubre, de Presupuestos Generales para el 2016, se encuentra en situación de prorroga ante la ausencia de una nueva Ley de Presupuestos, la presente Orden – con efectos a partir del 1 de enero de 2017 – deja sin efecto las cuantías que sobre esta materia se recogían en aquella.

La Orden mantiene la estructura de años anteriores, siendo su principal novedad la de recoger los incrementos en las cuantías que se indicaban en el Real Decreto-ley 3/2016, que (una subida del 8% en las bases de cotización máxima), y del Real Decreto 742/2016, que (incrementó del 3% en el SMI)

Se destaca:

- Régimen General, las bases de cotización mensual oscilan entre la mínima de 825,60 euros y la máxima de 3.751,20 euros. Y los tipos de cotización se mantienen en el 28,30% por contingencias comunes (26,50% para empleados de hogar) y la tarifa de primas por AT y EP.

- Régimen Especial de Autónomos, se mantiene la cuantía mínima mensual del año pasado de 893,10 euros y la máxima se eleva como en el Régimen General a 3.751,20 euros. Los tipos en este Régimen tampoco sufren alteración alguna y puede ser del 29,80% por contingencias comunes, del 29,30% si está acogido a la protección por contingencias profesionales o por cese de actividad (si no lo está, deberá realizar cotización adicional del 0,10%), o del 26,50% si no tiene protección por incapacidad temporal. En la parte de AT y EP se aplica la tarifa de primas, y si se opta por cubrir el cese de actividad habrá que añadir un 2,20% más.

- Se mantienen los coeficientes para calcular la cotización en los convenios especiales de Seguridad Social, los tipos de cotización por desempleo (7,05% para contratos indefinidos y 8,30% para contratos temporales), el porcentaje para cotizar al FOGASA de 0,20% y el de formación profesional del 0,70%.

- La cuantía de la base mínima por hora de los contratos a tiempo parcial en 4,97 euros, y para los contratos para la formación y el aprendizaje y de personal investigador en formación se fija una cuota única mensual de 40,13 euros por contingencias comunes y 4,60 euros por contingencias profesionales, más 2,45 euros/mes por FOGASA, 1,39 euros/mes para formación profesional y el 7,05% sobre la base mínima de las contingencias por AT y EP si procede cotizar por desempleo.

Las diferencias de cotización producidas por la aplicación de esta orden respecto de las cotizaciones realizadas a partir de 1 de enero de 2017, se podrán ingresar sin recargo en el plazo que finalizará el 30 de abril.

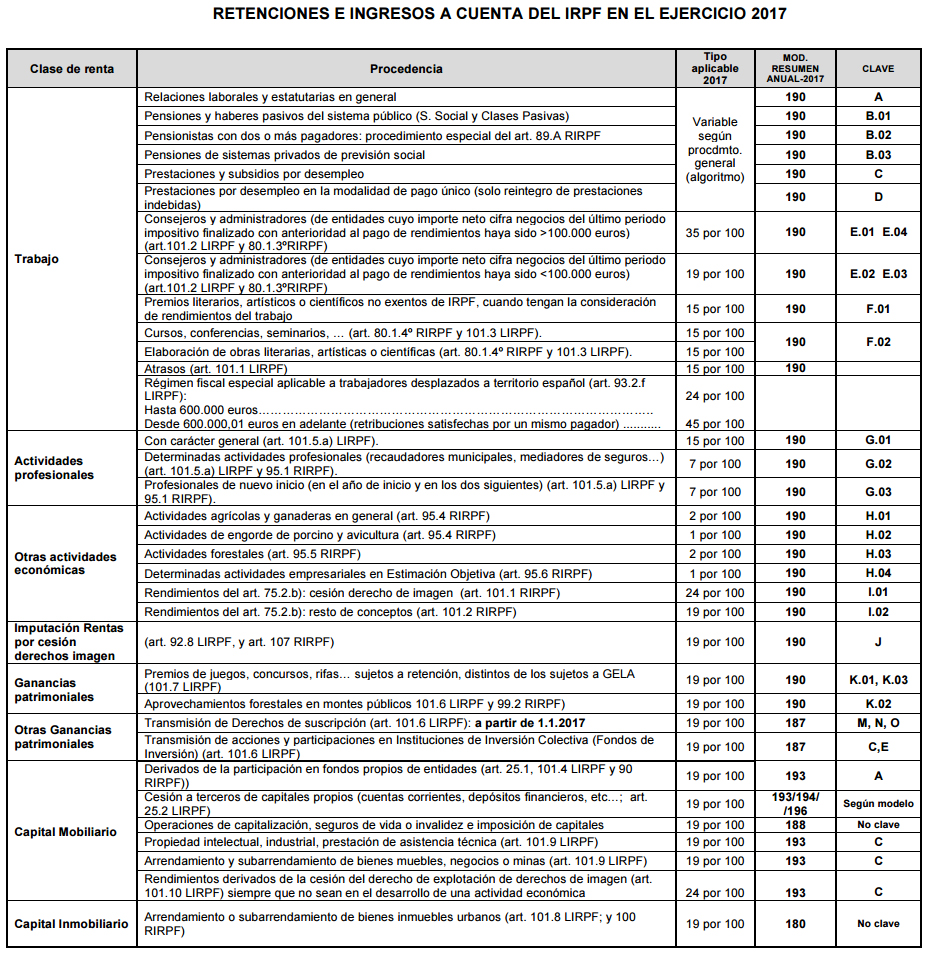

Cuadro Explicativo.