En la Revista de la SS de fecha 4 de mayo se publica una Guía recopilando, en formato FAQs, las diversas disposiciones publicadas por el Ministerio de Inclusión, Seguridad Social y Migraciones con motivo de la COVID-19 en lo referente a aplazamientos y moratorias de cuotas de la Seguridad Social.

Se recuerda – para el caso de moratoria en el pago de cuotas (hasta seis meses sin intereses) – que el plazo de solicitud fina el día 10 de mayo.

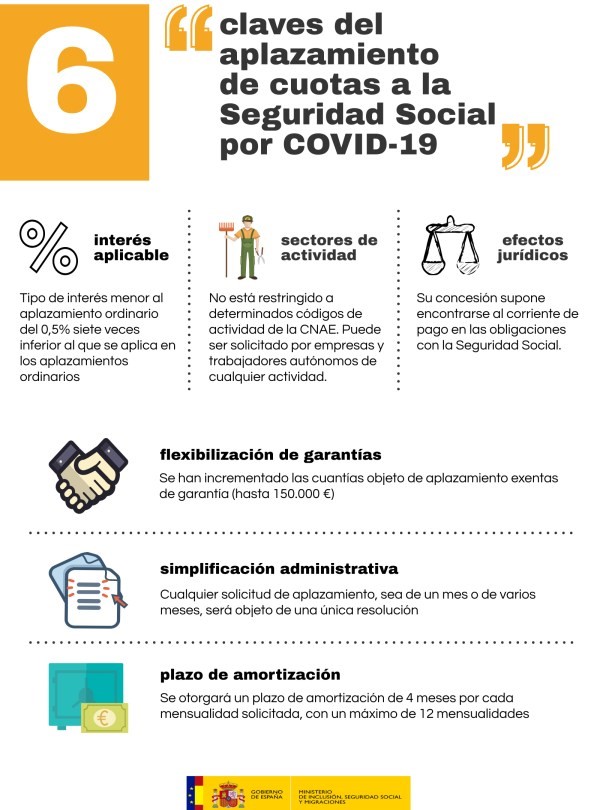

Aplazamiento de cuotas

- ¿Quién puede solicitarlo?

El empresario (persona física o jurídica) o el trabajador autónomo, en nombre propio o a través de su representante o su autorizado RED, siempre que no presente deuda con anterioridad a los periodos afectados por la medida, ni tenga un aplazamiento anterior vigente.

- ¿Cuándo tiene que presentarlo?

Se debe solicitar dentro de los diez primeros días naturales del mes de abril, mayo y junio respecto de las cuotas cuyo plazo reglamentario de ingreso se corresponda con los citados meses.

- ¿Qué trámites se tienen que realizar?

Deberá presentar la solicitud, cumplimentando el correspondiente formulario a su disposición, en el trámite de Aplazamiento en el pago de deudas a la Seguridad Social, del Registro Electrónico de la Sede Electrónica de la Seguridad Social. Puede utilizar cualquiera de los sistemas de identificación electrónica (certificado digital, cl@ve…)

- ¿Qué tipo de interés conlleva el aplazamiento?

Se trata de un interés muy reducido, el 0,5%, interés siete veces inferior al que normalmente se establece.

- ¿Es compatible con una moratoria?

Este tipo de aplazamiento es incompatible con la moratoria. Las solicitudes de aplazamiento por periodos respecto de los que también se haya solicitado la citada moratoria se tendrán por no presentadas, si al solicitante se le ha concedido esta última.

Desde el momento de la solicitud, el deudor será considerado al corriente de sus obligaciones con la Seguridad Social por los meses cuyo aplazamiento se solicita, hasta que se dicte la correspondiente resolución.

Cualquier solicitud de aplazamiento COVID, sea de una mes o de varios meses, será objeto de una única resolución, finalizado el último de los 3 meses aplazables.

Durante los meses desde la solicitud hasta la resolución del aplazamiento, no se devengarán intereses.

En la concesión del aplazamiento, se otorgará un plazo de amortización de 4 meses por cada mensualidad solicitada, con un máximo de 12 mensualidades, a contar desde el mes siguiente al que se haya dictado la resolución.

Moratoria en las cuotas

- ¿Quién puede solicitarla?

Cualquier autónomo o empresa cuyas actividades estén comprendidas en las doce actividades que determina la Orden Ministerial publicada en el BOE el 28 de abril de 2020. La moratoria no será de aplicación para las empresas que hayan sido exoneradas de pagar cotizaciones sociales por sus trabajadores afectados por ERTEs por fuerza mayor a causa del coronavirus. Los trabajadores por cuenta propia podrán acceder a la moratoria si las actividades que realicen no se encuentran suspendidas con ocasión del estado de alarma declarado por el Real Decreto 463/2020, de 14 de marzo.

- ¿De qué actividades se trata?

Fabricación de carpintería metálica, fontanería, instalaciones de sistemas de calefacción y aire acondicionado, instalación de carpintería, comercio al por menor en establecimientos no especializados y de panadería, otros cultivos perennes, otros cultivos no perennes, actividades odontológicas, peluquería y otros tratamientos de belleza, agencias de publicidad y otras actividades de impresión y artes gráficas

- ¿Qué plazo máximo se puede solicitar?

Hasta seis meses para el pago de las obligaciones con la Seguridad Social. De esta forma, podrán demorar el pago de las cotizaciones que deban efectuarse en los meses de mayo, junio y julio. Estas cuotas se deberán abonar seis meses después.

- ¿Qué intereses de demora o recargo se aplicarán?

Ninguno. Se contempla la moratoria del pago de las aportaciones empresariales por la cotización a la Seguridad Social y por conceptos de recaudación conjunta y las cuotas de los trabajadores por cuenta propia o autónomos. Las empresas y autónomos que pudieran no tener derecho a la moratoria podrán solicitar el aplazamiento antes mencionado al 0,5% de interés durante los periodos de pago de mayo y junio.

La empresa, o el autónomo que actúe a través de un autorizado del Sistema RED, deberá tramitarlo a través de este sistema. El autónomo que no tenga asignado ningún Autorizado RED deberá solicitarlo a través del servicio en la Sede Electrónica de la Seguridad Social que se pondrá operativo en los próximos días.

- ¿Quién no podrá solicitar la moratoria?

La moratoria no será de aplicación para las empresas que hayan sido exoneradas de pagar cotizaciones sociales por sus trabajadores afectados por ERTE por fuerza mayor a causa del coronavirus. En el caso de los trabajadores por cuenta propia se concederá, siempre que las actividades que realicen no se encuentran suspendidas con ocasión del estado de alarma declarado. Además, las empresas y autónomos que pudieran no tener derecho a la moratoria podrán solicitar el aplazamiento al 0,5% de interés durante los periodos de pago de mayo y junio.

- ¿Cuándo pueden las empresas solicitar el aplazamiento y la moratoria?

Tanto las moratorias como los aplazamientos deben solicitarse antes del transcurso de los diez primeros días naturales del plazo reglamentario de ingreso. Por lo tanto, aquellas empresas que así lo deseen pueden:

– Solicitar desde el día 1 al día 10 de mayo, la moratoria de 6 meses, sin interés, en el pago de sus cotizaciones sociales, y por conceptos de recaudación conjunta, correspondientes al mes de abril, o, en su defecto, el aplazamiento de las cuotas de dicho mes de abril.

– Solicitar desde el día 1 al día 10 de junio, la moratoria de 6 meses, sin interés, en el pago de sus cotizaciones sociales, y por conceptos de recaudación conjunta, correspondientes al mes de mayo, o, en su defecto, el aplazamiento de las cuotas de dicho mes de mayo.

– Solicitar desde el día 1 al día 10 de julio, la moratoria de 6 meses, sin interés, en el pago de la cuota correspondiente al mes de junio

- ¿Si soy un trabajador por cuenta propia, cuándo puedo solicitar el aplazamiento y la moratoria?

Los trabajadores por cuenta propia pueden solicitar tanto las moratorias como los aplazamientos antes del transcurso de los diez primeros días naturales del mes reglamentario de ingreso.

– Solicitar desde el día 1 al día 10 de mayo, la moratoria de 6 meses, sin interés, en el pago de la cuota correspondiente al mes de mayo, o, en su defecto, el aplazamiento de las cuotas de dicho mes de mayo.

– Solicitar desde el día 1 al día 10 de junio, la moratoria de 6 meses, sin interés, en el pago de la cuota correspondiente al mes de junio, o, en su defecto, el aplazamiento de las cuotas de dicho mes de junio.

– Solicitar desde el día 1 al día 10 de julio, la moratoria de 6 meses, sin interés, en el pago de la cuota correspondiente al mes de julio.

- ¿Cómo se facilitan estos trámites?

Se han ampliado las gestiones que pueden realizar los autorizados en el Sistema RED. A partir de ahora, y con el objetivo de agilizar los trámites, los autorizados RED estarán habilitados para gestionar los aplazamientos en el pago de deudas, las moratorias en el pago de cotizaciones y las devoluciones de ingresos indebidos. Puede obtener más información sobre este sistema, en este enlace.