| Circular 17/2023 25/04/2023 | |||||||||||||||||

| |||||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|

|||||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| DESEO DEJAR DE RECIBIR LAS CIRCULARES EN ESTE EMAIL | |||||||||||||||||

|

FEMZ | |||||||||||||||||

|

A

los efectos de lo previsto en la Ley Orgánica 3/2018, de 5 de

diciembre, de protección de datos personales y garantía de los derechos

digitales y su normativa de desarrollo, por la que se regula el derecho de

información en la recogida de datos, le informamos que sus datos

personales quedarán incorporados y serán tratados en un fichero

titularidad del firmante del presente correo, con la finalidad de poder

realizar las comunicaciones que sean necesarias para el cumplimiento de

las relaciones entabladas entre ambas partes, durante el plazo de vigencia

de las mismas y el impuesto por la legislación, no cediéndose dicha

información a ningún tipo de organismo, ni público ni privado. | |||||||||||||||||

Día: 25 de abril de 2023

-

¿CUÁL ES EL CRITERIO FISCAL DE DECLARACIÓN DE LOS ATRASOS DE RENDIMIENTOS DE TRABAJO?

Como recordatorio en estas fechas, de período de liquidación del IRPF, y por ser consulta habitual, se recuerda el criterio fiscal de modo de declaración de los atrasos percibidos por rendimientos de trabajo:

Percepción de atrasos de rendimientos del trabajo

Deberá presentarse autoliquidación complementaria cuando, por circunstancias justificadas no imputables al contribuyente, los rendimientos derivados del trabajo se perciban en períodos impositivos distintos a aquéllos en que fueron exigibles. Dichas cantidades deberán imputarse a los períodos impositivos en que fueron exigibles, practicándose, en su caso, la correspondiente autoliquidación complementaria.

Dicha autoliquidación complementaria, que no comportará sanción ni intereses de demora ni recargo alguno, se presentará en el plazo que media entre la fecha en que se perciban los atrasos y el final del plazo inmediato siguiente de declaraciones por el IRPF.

Así si los atrasos se perciben entre el 1 de enero de 2021 y el inicio del plazo de presentación de las declaraciones del IRPF correspondiente al ejercicio 2020, la autoliquidación complementaria deberá presentarse en dicho año antes de finalizar el plazo de presentación (hasta el 30 de junio de 2021), salvo que se trate de atrasos del ejercicio 2020, en cuyo caso se incluirán en la propia autoliquidación de dicho ejercicio.

Para los atrasos que se perciben con posterioridad al fin del plazo de presentación de declaraciones del ejercicio 2020 (30 de junio de 2021), la autoliquidación complementaria deberá presentarse en el plazo existente entre la percepción de los atrasos y el final del plazo de declaración del ejercicio 2021.

Imputación temporal de los rendimientos del trabajo

Regla general

Los rendimientos del trabajo, tanto los ingresos como los gastos, se imputan al período impositivo en el que sean exigibles por su perceptor.

Reglas especiales

Rendimientos pendientes de resolución judicial

Cuando no se hubiera satisfecho la totalidad o parte de una renta, por encontrarse pendiente de resolución judicial la determinación del derecho a su percepción o su cuantía, los importes no satisfechos se imputarán al período impositivo en que aquélla adquiera firmeza.

No obstante lo anterior, si los rendimientos del trabajo no se perciben en el ejercicio en que haya adquirido firmeza la resolución judicial, no procederá incluirlos en la declaración correspondiente a dicho ejercicio, sino que, por aplicación de las normas relativas a los “atrasos” que se comentan a continuación, deberán declararse los mismos mediante autoliquidación complementaria de la correspondiente al ejercicio en el que la resolución judicial adquirió firmeza. Dicha declaración debe realizarse en el plazo que media entre la fecha en que se perciban los rendimientos y el final del plazo inmediato siguiente de presentación de declaraciones por el IRPF.

En todo caso, por aplicación de esta regla especial de imputación temporal, si se incluyen en la declaración de un ejercicio rendimientos que corresponden a un período de generación superior a dos años, sobre los mismos resultará aplicable el porcentaje reductor del 30 por 100.

Atrasos

Cuando por circunstancias justificadas no imputables al contribuyente, los rendimientos derivados del trabajo se perciban en períodos impositivos distintos a aquellos en que fueran exigibles, deberán declararse cuando se perciban, pero imputándolos al período en que fueron exigibles, mediante la correspondiente autoliquidación complementaria, sin sanción ni intereses de demora ni recargo alguno.

La autoliquidación se presentará en el plazo que media entre la fecha en que se perciban los atrasos y el final del plazo inmediato siguiente de presentación de autoliquidaciones por el IRPF.

Así, si los atrasos se perciben entre el 1 de enero de 2021 y el inicio del plazo de presentación de las declaraciones del IRPF correspondiente al ejercicio 2020, la autoliquidación complementaria deberá presentarse en dicho año antes de finalizar dicho plazo de presentación (hasta el 30 de junio de 2021), salvo que se trate de atrasos del ejercicio 2020, en cuyo caso se incluirán en la propia autoliquidación de dicho ejercicio. Para los atrasos que se perciben con posterioridad al inicio del plazo de presentación de declaraciones del ejercicio 2020, la autoliquidación complementaria deberá presentarse en el plazo existente entre la percepción de los atrasos y el final del plazo de declaración del ejercicio 2021.

Importante: la autoliquidación complementaria deberá ajustarse a la tributación individual o conjunta por la que se optó en la declaración originaria.

Rendimientos derivados de la cesión de la explotación de los derechos de autor

En el caso de rendimientos derivados de la cesión de la explotación de los derechos de autor que se devenguen a lo largo de varios años, el contribuyente podrá optar por imputar el anticipo a cuenta de los mismos a medida que vayan devengándose los derechos.

Rendimientos estimados del trabajo

Los rendimientos estimados del trabajo deben imputarse al período impositivo en que se haya realizado la prestación del trabajo o servicio que genera dichos rendimientos.

Prestaciones derivadas de planes de pensiones

Los rendimientos del trabajo derivados de estas prestaciones deben imputarse al período impositivo en que se perciban, aunque éste no corresponda con aquél en el que se produjo la contingencia.

Fuente: AEAT

-

CAMBIOS EN LOS MODELOS TRIBUTARIOS CENSALES 036 Y 037 Y LIBRO REGISTRO DE IVA

Publicada una orden que tiene por objeto incorporar al modelo 036, Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, la solicitud de inclusión y de baja en el Registro de extractores de depósitos fiscales de productos incluidos en los ámbitos objetivos de los impuestos sobre el alcohol y bebidas derivadas o sobre hidrocarburos, regulado en el artículo 3.7 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

En consecuencia, se procede a la modificación de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 de Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores.

En relación con el modelo 036 también se introduce una modificación de carácter técnico para incluir la fecha de efectos de la adquisición o cese de la condición de revendedor de teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales a los que se refiere el artículo 84.uno?2.º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

Finalmente, esta orden también tiene por objeto introducir una modificación en las especificaciones técnicas que desarrollan la llevanza de los libros registro del impuesto sobre el valor añadido a través de la sede electrónica de la Agencia Estatal de Administración Tributaria. Esta modificación es consecuencia de la redacción dada por el artículo 5.uno del citado Real Decreto 249/2023, de 4 de abril, al artículo 63.3 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre, y tiene como objetivo habilitar en el libro registro de facturas expedidas el apunte de modificaciones en la base imponible y cuota por las que no exista obligación de expedir una factura rectificativa, tales como las derivadas de la aplicación de regímenes especiales en los que la determinación de la base imponible se realiza en función del margen de beneficio. Esta adaptación técnica requiere la modificación de la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto Sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria.

-

ENTREVISTA CON… MAR CORTÉS, GERENTE DE INDUSTRAS J. CORTÉS

Industrias J. Cortes nace en Zaragoza en el año 1979 de la mano de su fundador, D. Juvencio Cortés Aragües, dedicada principalmente a la fabricación de cilindros elevadores neumáticos. Durante los años 80 compagina esta actividad con la fabricación y comercialización de componentes hidráulicos, siempre vinculados al vehículo industrial. En esta etapa, y debido a la necesidad de un mayor espacio, la empresa deja la ciudad y se traslada a la vecina localidad de Cuarte de Huerva, en la que permanecerá durante más de 20 años.

En 2008 se produce un importante salto cualitativo, con el traslado a unas nuevas instalaciones que duplican en tamaño a las anteriores, Industrias Cortés situadas en la Plataforma Logística de Zaragoza, una de las mayores y más modernas de Europa.

Desde esta nueva ubicación la empresa comienza su expansión internacional, con el tesón, experiencia y calidad que siempre la han caracterizado, teniendo como objetivos el grado máximo de satisfacción y servicio al cliente.

Hablamos con Mar Cortés, gerente de Industrias J. Cortés.

¿Cómo empezó a trabajar en esta empresa?

Desde que empecé B.U.P. sabía que quería trabajar con mi padre, así que me fui preparando e hice secretariado en la academia Plus Ultra al mismo tiempo que hacía B.U.P. en el Instituto y cuando empecé la carrera de empresariales, empecé a trabajar. Los conceptos generales de contabilidad y gestión los tenía “muy claros”, pero tuve que aprender muchas cosas prácticas de neumática e hidráulica aplicada al vehículo industrial para poder convencer a los clientes de que era capaz de resolver sus problemas, aun siendo mujer.

¿Qué es lo que más le gusta de su empresa o de lo que se siente más orgulloso/a?

Me siento orgullosa de haber llegado a donde estamos ahora, con un equipo fiel y comprometido y haber conseguido ser referentes en el sector.

¿Qué os hace diferentes de la competencia?

En cuanto a producto, las diferencias con la competencia no son relevantes, pero a nuestros clientes les agrada y convence que se les dé una atención personalizada antes de la venta y sobre todo tener un importante servicio post venta que resuelva todos sus problemas.

¿Cómo planifica el futuro de su empresa?

Seguir siendo referentes en el mercado, con mejora continua (actualizándonos a las nuevas tecnologías) y aumentado cuota de mercado.

¿Cómo es un día típico para usted?

Normalmente venir a trabajar a las 8:30, intentar hacer lo que está programado, resolver problemas, reuniones… Por la tarde intentar hacer algo de deporte, hacer cosas en casa o quedar con los amigos.

¿Quién es su mayor inspiración como empresario?

Amancio Ortega, por saber reinventarse y adaptarse a los nuevos tiempos, con un espíritu de trabajo emprendedor.

Si volviera a los 18 años… ¿qué carrera estudiaría?

Seguramente la misma.

Consigue desconectar cuando está en…

Consigo desconectar cuando voy al gimnasio, cuando me voy de viaje de vacaciones o simplemente cuando me voy al Pirineo. Me gusta hacer senderismo y el Pirineo es un paraje espectacular para ello.

¿Cuál es el último libro que se ha leído?

La desaparición de Stephanie Mailer de Jöel Dicker

¿Qué objetivos se propone alcanzar personalmente?

Poder, en un futuro próximo desvincularme del día a día de la empresa para dejar paso a una nueva generación, pero sin dejar de dar apoyo y consejos. Así como intentar ser lo más feliz posible y hacer felices a los que me rodean.

Tú también puedes ser el protagonista de FEMZ: Cuéntanos tus novedades.

Otros Protagonistas de FEMZ -

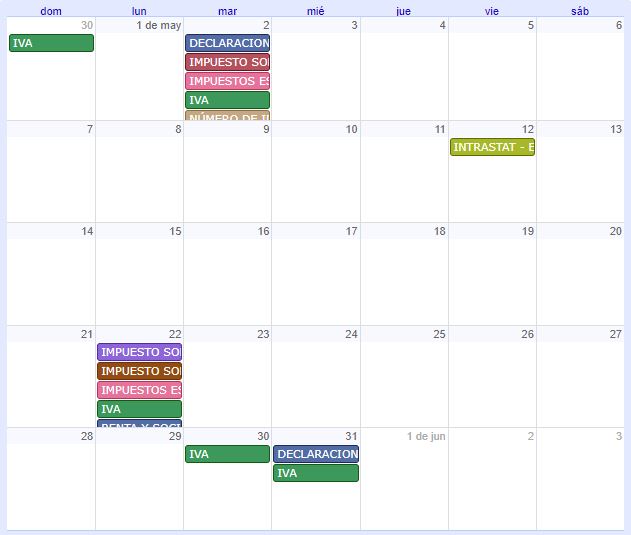

CALENDARIO CONTRIBUYENTE. MAYO 2023

- 02-05-2023 Hasta el 2 de mayo

-

- Declaraciones informativas

- Impuesto sobre determinados servicios digitales

- Impuesto Especial y medioambientales

- IVA

- Número de identificación fiscal

- 12-05-2023 Hasta el 12 de mayo

- Intrastat

- 22-05-2023 Hasta el 22 de mayo

- Impuesto sobre las transacciones financieras

- Impuesto sobre las Primas de Seguros

- Impuesto Especial y medioambientales

- IVA

- Renta y sociedades

- 30-05-2023 Hasta el 30 de mayo

- IVA

- 31-05-2023 Hasta el 31 de mayo

- Declaraciones informativas

- IVA

Fuente: AEAT