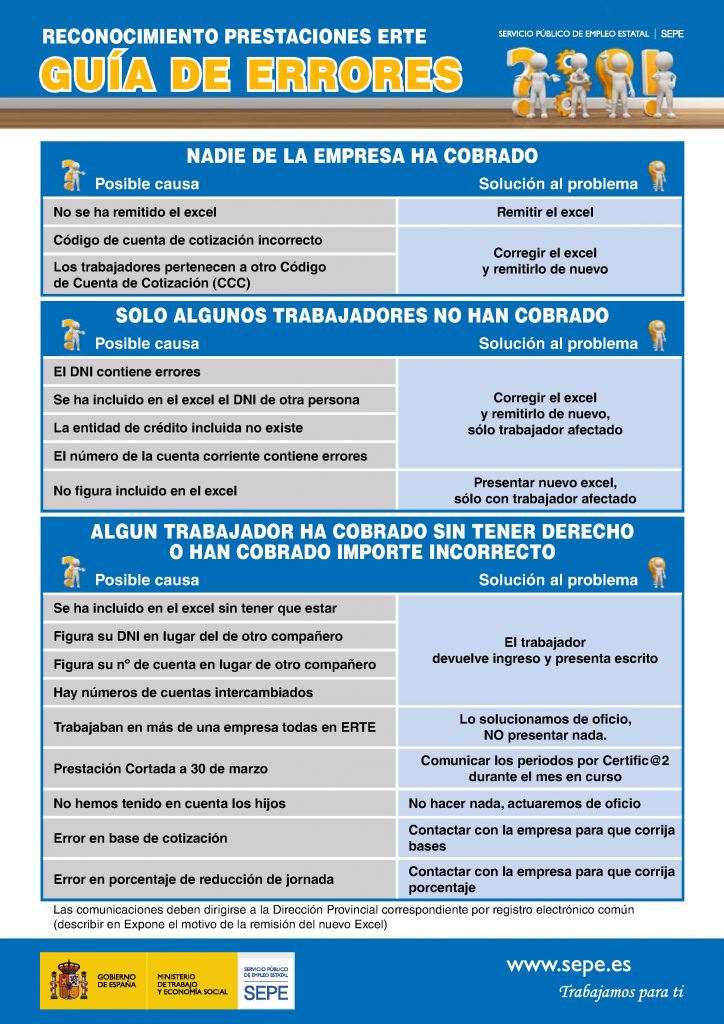

Se publica en el BOE del 27 de mayo de 2020 – y con entrada en vigor al día siguiente de su publicación – el Real Decreto-ley 19/2020, de 26 de mayo, por el que se adoptan medidas complementarias en materia agraria, científica, económica, de empleo y Seguridad Social y tributarias para paliar los efectos del COVID-19, establece una serie de medidas en materia de empleo y SS, realizándose ajustes técnicos a las medidas urgentes adoptadas en materia de Seguridad Social para mitigar el impacto del COVID-19, a la luz de los problemas de interpretación que se estaban identificando en su aplicación.

Cese de actividad y exoneraciones

Se ajustan algunas imprecisiones de los artículos 17 y 24 del Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, con la finalidad de, aclarar:

- Aspectos presupuestarios de la prestación extraordinaria por cese de actividad

- El régimen aplicable a las exoneraciones, precisando que no es posible aplicar exoneraciones en las cotizaciones de empresas sometidas a ERTEs vinculados al COVID-19 sin cumplir el requisito de suministrar por medios electrónicos los datos relativos a inscripción de empresas, afiliación, altas, bajas y variaciones de datos, así como los referidos a la cotización y recaudación.

Prestación por desempleo de los artistas en espectáculos públicos

Se ajusta la prestación por desempleo de los artistas en espectáculos públicos prevista en el art. 2 del Real Decreto-ley 17/2020, de 5 de mayo, por el que se aprueban medidas de apoyo al sector cultural y de carácter tributario para hacer frente al impacto económico y social del COVID-2019. Y ello con la finalidad de aclarar que es el propio acceso extraordinario a la prestación el que responde a la crisis sanitaria del COVID-19, sin que corresponda a los artistas acreditar que su situación concreta de falta de actividad deriva de la misma.

Igualmente, se elimina el requisito de encontrarse en el periodo de inactividad voluntaria, suprimiendo el coste que ello supondría para el trabajador y simplificando la tramitación y reconocimiento de la prestación. También se explicita, en aras de la seguridad jurídica, que es posible suspender el cobro de la prestación, para realizar trabajos por cuenta propia o ajena, y reanudarlo después.

Sistema Especial para Trabajadores por Cuenta Propia Agrarios

Se modifica el texto refundido de la Ley General de la Seguridad Social, recuperando la expresa mención a que en el caso de las explotaciones con más de un titular se pueda contratar proporcionalmente a más trabajadores a efectos de poder quedar incluido en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios. Con esta medida se trata de favorecer que las explotaciones familiares puedan dimensionarse adecuadamente.

Al compartir varios titulares la misma explotación, se permite que el número de trabajadores se ajuste, de forma que además de los dos trabajadores pueda incrementarse en un trabajador más por cada nuevo titular (en la modalidad de bases diarias, 273 horas equivalentes) y evitar que con ello tengan que salir del sistema especial de cotización, pues todos ellos son pequeños agricultores.

Formulación y rendición de cuentas anuales para las mutuas

Se procede a modificar el art. 48.1 del Real Decreto-ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19 al objeto de precisar que las mutuas colaboradoras con la Seguridad Social se someten al mismo régimen que las entidades de derecho público pertenecientes al sector público estatal en lo relativo al régimen aplicable a la formulación y rendición de cuentas anuales del ejercicio 2019.

Medidas urgentes en materia de empleo agrario

Se modifica el art. 3 del Real Decreto-ley 13/2020, de 7 de abril, por el que se adoptan determinadas medidas urgentes en materia de empleo agrario con el fin de realizar una precisión terminológica, y el Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo, al objeto de incorporar las necesarias referencias al Instituto Social de la Marina.

Silencio administrativo del FOGASA

Se incluye una regulación específica sobre el silencio administrativo en los procedimientos de garantía salarial previstos en el art. 33 del Estatuto de los Trabajadores, de modo que, señalándose que el plazo de tramitación sea de tres meses, se dispone el silencio administrativo estimativo para el caso de que no se hubiera resuelto en plazo, bien que constreñido al reconocimiento de las obligaciones en favor de personas que puedan ser legalmente beneficiarias de esa prestación y por la cuantía que resulte por aplicación de los límites previstos en dicho artículo. Y ello para evitar que personas que en ningún caso puedan ser beneficiarias obtengan este tipo de prestaciones y también evitar que los solicitantes puedan percibir cantidades por encima de los límites máximos previstos en la ley.

Reconocimiento como accidente de trabajo de las prestaciones de Seguridad Social que cause el personal de centros sanitarios o socio-sanitarios que hayan contraído COVID-19

Se dispone el reconocimiento como accidente de trabajo de las prestaciones de Seguridad Social que cause el personal que presta servicios en centros sanitarios o socio-sanitarios y que, en el ejercicio de su profesión, hayan contraído COVID-19 durante cualquiera de las fases de la pandemia, por haber estado expuesto a ese riesgo específico durante la prestación de servicios sanitarios y socio-sanitarios.

Mantenimiento del empleo de jóvenes extranjeros

Por otro lado, el citado Real Decreto-ley 13/2020, de 7 de abril, ha reconocido de forma automática el derecho a trabajar a aquellos jóvenes extranjeros cuyo estatuto regular en el país no lleva aparejado este. Estos jóvenes están contribuyendo, con su trabajo, al sostenimiento de un sector esencial durante la crisis del COVID-19. Además, con base en este real decreto-ley, muchos de ellos están teniendo una primera oportunidad laboral que contribuye, de forma clave, en la inclusión de estos jóvenes, especialmente, de aquellos respecto a los que un servicio de protección de menores hubiese ostentado su tutela legal, custodia, protección provisional o guarda durante su minoría de edad.

Por eso, es necesario arbitrar una vía que permita a estos jóvenes mantener su derecho al trabajo, tras la finalización de la vigencia del real decreto-ley del sector agrario. A tal fin, la disposición adicional segunda de este real decreto-ley introduce una vía específica que les permitirá, cuando hayan sido contratados en el sector agrario con base en el artículo 2.1.d) del meritado Real Decreto-ley 13/2020, de 7 de abril, y tras la finalización de su vigencia, acceder a una autorización de residencia y trabajo, válida en todo el territorio nacional y sin límites sectoriales o de actividad y sin aplicación de la situación nacional de empleo. Esta autorización tendrá una vigencia de dos años, renovable por otros dos. Todo ello sin perjuicio de que, para el acceso a la residencia de larga duración, se tendrán en cuenta todos los periodos de residencia, legal y continuada, con esta u otras autorizaciones de las que haya sido titular.

Excepción a la limitación del gasto en la Administración del Estado

En la disposición adicional primera se establece como excepción a la limitación del gasto en la Administración del Estado el abono de la cantidad asignada al ejercicio 2020 en el Acuerdo entre el Ministerio del Interior, sindicatos de Policía Nacional y asociaciones profesionales de la Guardia Civil, de 12 de marzo de 2018.Por su parte, se contemplan en el contexto actual varias aportaciones del Estado al presupuesto de la Seguridad Social.

Real Decreto completo

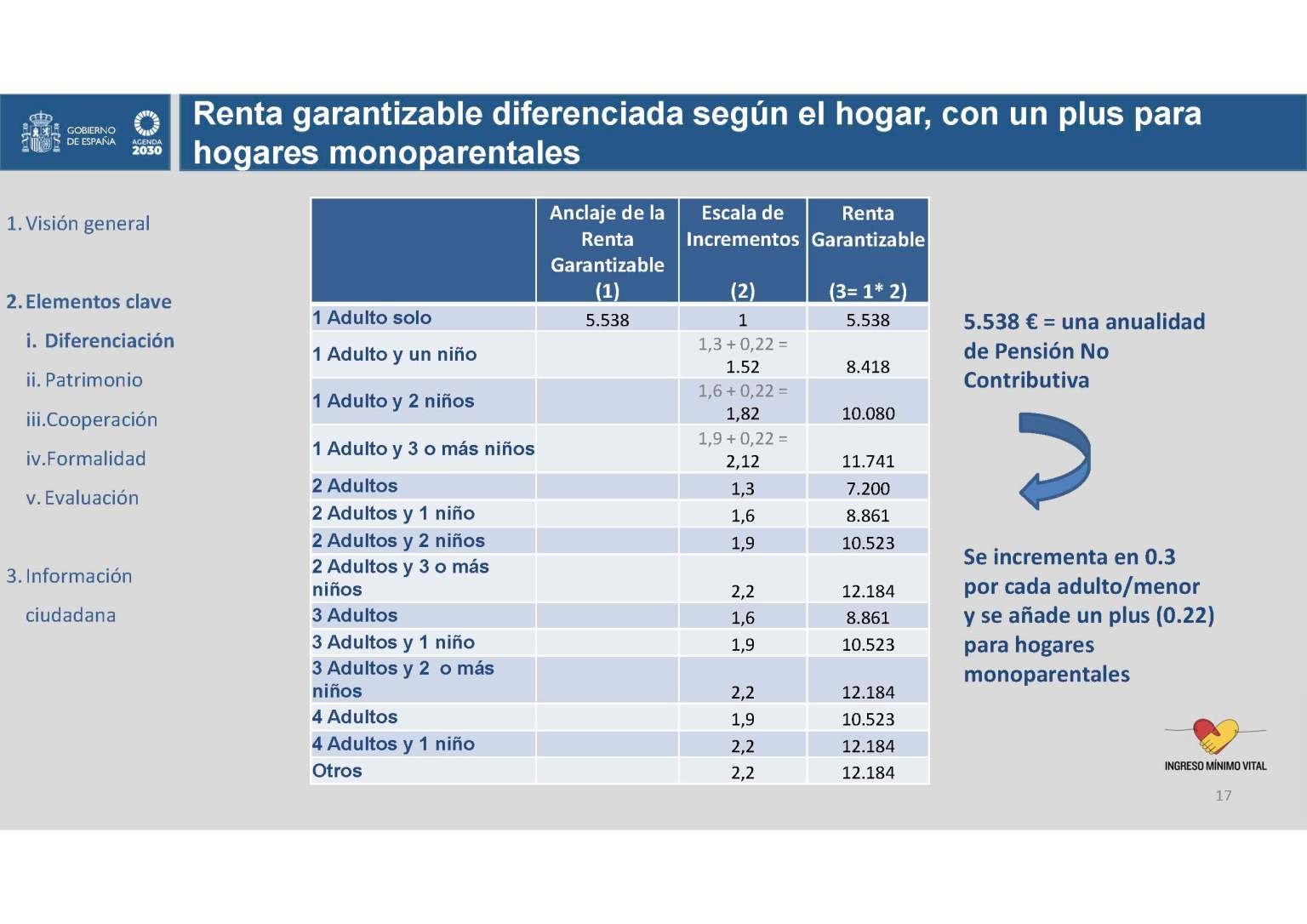

En cada hogar habrá un titular que solicitará la prestación. Si el hogar está formado por una sola persona el titular tendrá entre 23 y 65 años y llevar al menos tres años constituido como hogar. Si el hogar tiene dos o más miembros, de manera general la edad del titular estará entre 23 y 65 años salvo en los casos en que se cuente con menores a cargo. Estos hogares deberán llevar constituidos al menos un año.

En cada hogar habrá un titular que solicitará la prestación. Si el hogar está formado por una sola persona el titular tendrá entre 23 y 65 años y llevar al menos tres años constituido como hogar. Si el hogar tiene dos o más miembros, de manera general la edad del titular estará entre 23 y 65 años salvo en los casos en que se cuente con menores a cargo. Estos hogares deberán llevar constituidos al menos un año.