| Circular 43/2023 19/12/2023 | |||||||||||||||||

| |||||||||||||||||

|

INFORMACIÓN LEGAL

|

|||||||||||||||||

|

metalízate

|

|||||||||||||||||

|

INFORMACIÓN DE INTERÉS

|

|||||||||||||||||

|

NUESTROS DESEOS PARA 2024

|

|||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| DESEO DEJAR DE RECIBIR LAS CIRCULARES EN ESTE EMAIL | |||||||||||||||||

|

FEMZ | |||||||||||||||||

|

A

los efectos de lo previsto en la Ley Orgánica 3/2018, de 5 de

diciembre, de protección de datos personales y garantía de los derechos

digitales y su normativa de desarrollo, por la que se regula el derecho de

información en la recogida de datos, le informamos que sus datos

personales quedarán incorporados y serán tratados en un fichero

titularidad del firmante del presente correo, con la finalidad de poder

realizar las comunicaciones que sean necesarias para el cumplimiento de

las relaciones entabladas entre ambas partes, durante el plazo de vigencia

de las mismas y el impuesto por la legislación, no cediéndose dicha

información a ningún tipo de organismo, ni público ni privado. | |||||||||||||||||

Día: 19 de diciembre de 2023

-

‘ABRIENDO TU FUTURO’ VUELVE A LAS AULAS

A pocos días de dar por concluido el 2023, ‘Abriendo tu futuro’ ha regresado a las aulas zaragozanas de la mano de la Federación de Empresarios del Metal de Zaragoza. Los primeros centros educativos en acoger nuestras charlas han sido el colegio El Buen Pastor y el I.E.S. Tiempos Modernos.

El propósito de estos encuentros es acercar la realidad laboral a los más jóvenes, ayudándoles a elegir su camino académico, dar a conocer las ventajas del sector metal y atraer al tan necesario talento joven a las empresas.

El balance del 2023

En este 2023 hemos visitado 25 centros, realizando un total de 60 charlas y orientando a 1249 jóvenes. En las mencionadas citas se ha tratado mayoritariamente la F.P. como forma de acceso al mundo laboral, pero también de su utilidad como vía de acceso a Bachillerato y a los estudios universitarios.

-

FISCALIDAD EN CLAVE NAVIDEÑA

Las fiestas navideñas traen consigo la ilusión de la lotería, la celebración de comidas o cenas de empresa, así como la entrega de cestas o regalos a clientes y empleados.

Cabe recordar que esta efectiva y tradicional forma de expresar reconocimiento y agradecer a los trabajadores su dedicación conlleva una repercusión fiscal. Se analizan a continuación las principales implicaciones fiscales:

Lotería de navidad

La adquisición de billetes de lotería por parte de la empresa tiene las siguientes implicaciones fiscales:

- Si se adquieren décimos de lotería con la finalidad de entregar participaciones a clientes o proveedores como obsequio tienen la consideración de gasto deducible en el Impuesto sobre Sociedades, con el límite del 1% del importe neto de la cifra de negocios del período impositivo.

- Si se trata de la denominada “lotería de empresa“, esto es, aquella que se adquiere con el objeto de que todas las personas de la empresa jueguen el mismo número, no tiene la consideración de gasto deducible, ya que son los propios trabajadores los que abonan el precio de los décimos.

¿Y qué pasa si me toca?

Toda persona que resulte agraciada con un premio en el sorteo de lotería de Navidad debe tributar por ello, salvo que el premio sea igual o inferior a 40.000 euros, cantidad que está exenta de tributación. Si el premio es de un importe superior, se tributará por el Gravamen Especial sobre Premios de Loterías y Apuestas, únicamente por el exceso.

Este gravamen se devenga en el momento en que el ganador o ganadores cobran el premio, momento que se procederá aplicar una retención del 20% de la base imponible, esto es, el importe del premio que exceda de la cuantía exenta.

Si el beneficiario del premio es una persona física, ésta no tendrá la obligación de imputar el importe del premio en su declaración del IRPF. Debe tenerse en cuenta que, si el premio es compartido, deben identificarse todos sus titulares, así como su porcentaje de participación, para distribuir los 40.000 euros exentos entre todos ellos. De no procederse a la identificación de todos los participantes, y el pago se realiza a una única persona que luego reparte el importe del premio, se considerará que se trata de una donación y habrá que presentar declaración por el Impuesto de Sucesiones y Donaciones.

Si es una empresa la ganadora del premio, también está sujeta a la retención del 20% y, en este caso, la cuantía del premio debe integrarse en la base imponible del Impuesto sobre Sociedades, descontando la retención aplicada.

Si el agraciado con el premio es una persona no residente sin establecimiento permanente en España y ha soportado la retención en el momento del cobro del premio, puede solicitar la devolución que pudiera corresponderle por aplicación de un convenio para evitar la doble imposición internacional.

Comida de empresa

Es costumbre de las empresas celebrar fiestas o comidas para celebrar la Navidad con sus empleados. Estas celebraciones suponen un gasto importante para la empresa y es normal preguntarse si éste puede deducirse de algún modo.

- IVA. Al tratarse de un gasto que no está directamente vinculado a la actividad económica, no es posible deducirse el IVA soportado por la adquisición de los bienes o servicios necesarios para la organización de la fiesta o comida de Navidad.

- Impuesto sobre Sociedades. Si todos los años la empresa tiene la costumbre de la celebrar una fiesta o comida de Navidad, los gastos derivados de la misma son gastos deducibles. Para poder demostrar que es una práctica habitual y, por tanto, gasto deducible, es importante conservar las facturas de años anteriores por este mismo concepto.

Si la empresa es de nueva creación, durante su primer año de existencia no podrá deducir cantidad alguna por este concepto ya que no podrá acreditar que se trata de una práctica habitual.

Cesta o regalos de Navidad para empleados

Si su empresa acostumbra a entregar una cesta de Navidad o regalos navideños a sus trabajadores, esta entrega tiene las siguientes implicaciones fiscales:

- Para la empresa: si se trata de una práctica que se repite todos los años, el gasto de compra de los mismos es fiscalmente deducible en el Impuesto sobre Sociedades. Para poder demostrar que es una práctica habitual y, por tanto, gasto deducible, la empresa debe conservar las facturas de años anteriores por este mismo concepto.

El IVA soportado por la adquisición de las cestas o regalos no es deducible, al no tratarse de objetos relacionados con el tráfico habitual de la empresa.

- Para el trabajador: tienen la consideración de retribución en especie que debe incluirse en la nómina y a la que debe practicarse la retención del IRPF correspondiente e incluirse en su base de cotización.

Regalos a clientes o proveedores

Si una empresa adquiere décimos de lotería, cestas de Navidad o regalos navideños para obsequiar a sus clientes o proveedores, se consideran gasto deducible en el Impuesto sobre Sociedades, con el límite del 1% del importe neto de la cifra de negocios del período impositivo. Estos gastos deben tener la consideración de atención hacia sus clientes o proveedores, y no se podrá cobrar por ellos, ya que en este caso no será deducible para la empresa.

Es frecuente durante las fiestas navideñas la entrega de pequeños obsequios a los clientes o proveedores como, por ejemplo, bolígrafos, calendarios, agendas… que lleven impresos el nombre o logo de la empresa, con el fin de promocionar o publicitar los productos de la empresa. Estos gastos, siempre y cuando no excedan de 200 euros por destinatario y año, no se consideran atenciones hacia los clientes o los proveedores, sino que se trata de gastos publicitarios, por lo que es posible deducirse el IVA.

-

ÚLTIMA REUNIÓN DEL AÑO DEL GRUPO DE CALIDAD

El pasado viernes 15 de diciembre volvió a reunirse el grupo de calidad de la Federación de Empresarios del Metal de Zaragoza. En esta ocasión, el encuentro se produjo en las instalaciones de CAF, que participa en este proyecto. Así pues, a través de la visita se pudieron adentrar en el corazón de una empresa líder a nivel internacional en sistemas integrales de movilidad sostenible. Asimismo, conocieron el proceso de fabricación de un tranvía desde el montaje de su primera pieza hasta el resultado final.

Mientras recorrían sus instalaciones, los participantes en el grupo de calidad se fueron impregnando de la visión corporativa de la empresa, ya que conocieron sus espacios de trabajo, procesos, estructuras e historia. Un punto a destacar del encuentro fue la charla de un inspector de calidad que explicó la metodología de trabajo de la empresa para solucionar los problemas de la mencionada materia. También planteó cómo anticiparse a ellos.

Las reuniones del grupo se retomarán en 2024.

-

NO TE PIERDAS LA JORNADA RSA 2023

El próximo día 20 de diciembre a partir de las 11:00h. tendrá lugar la Jornada de la Responsabilidad Social en Aragón 2023 en la Sala Mozart del Auditorio de Zaragoza (C/Eduardo Ibarra, 3).

Los Sellos RSA reconocen a 1.442 empresas y entidades que adoptan medidas y estrategias de responsabilidad social en su gestión. En la jornada se otorgará el Premio RSA en 4 categorías (autónomos, pymes, grandes empresas y entidades) y el Premio ODS que reconoce las mejores prácticas de compromiso con alguna de las líneas de actuación de los Objetivos de Desarrollo Sostenible. En este sentido, los asistentes podrán conocer con más detalle los ODS en el punto de información que Red Española de Pacto Mundial habilitará en el Hall del Auditorio.

Además, contaremos con una conferencia de Ana María López de San Román Alves, Directora de Ética, Sostenibilidad y Alianzas de ILUNION.

-

NUESTROS DESEOS PARA 2024

Fue hace ya más de 45 años cuando nos sentamos a escribir nuestra primera carta de deseos ante el año venidero. Hace ya mucho tiempo de aquel 1977 que nos vio nacer.

Desde entonces hemos crecido mucho. Cada vez somos más las empresas que formamos parte de un proyecto tan emocionante como es apoyar a los que, cada día, se levantan para dar trabajo a más de 70.000 personas. Por eso, en nombre de todas las empresas que forman parte de la FEMZ, pedimos que el 2024 sea próspero para todas las personas que, con su trabajo y su carácter, configuran la identidad de las empresas.

Sin embargo, para que esto sea posible necesitamos que quienes generan riqueza estén en el centro y no en el punto de mira. Y que los valores de la negociación colectiva resurjan cuando la crispación y el enfrentamiento imperan. También, que la sociedad, las administraciones públicas y las empresas estén unidos para que nuestra casa, Aragón, sea un territorio en el que quedarse. Y también al que venir.

En la Federación de Empresarios del Metal de Zaragoza sabemos que la seguridad, la igualdad y la sostenibilidad deben estar en el centro de nuestras organizaciones. Pero que no es posible hacerlo si se nos ponen trabas económicas y burocráticas para alcanzarlo.

Cómo último deseo, queremos pedirle al 2024 una apuesta por la formación de calidad para los jóvenes que deciden comenzar su carrera profesional en el sector que hace latir el tejido empresarial de Aragón.

Este 2024 seguiremos construyendo, juntos, el futuro del metal.

¡Feliz Navidad!

-

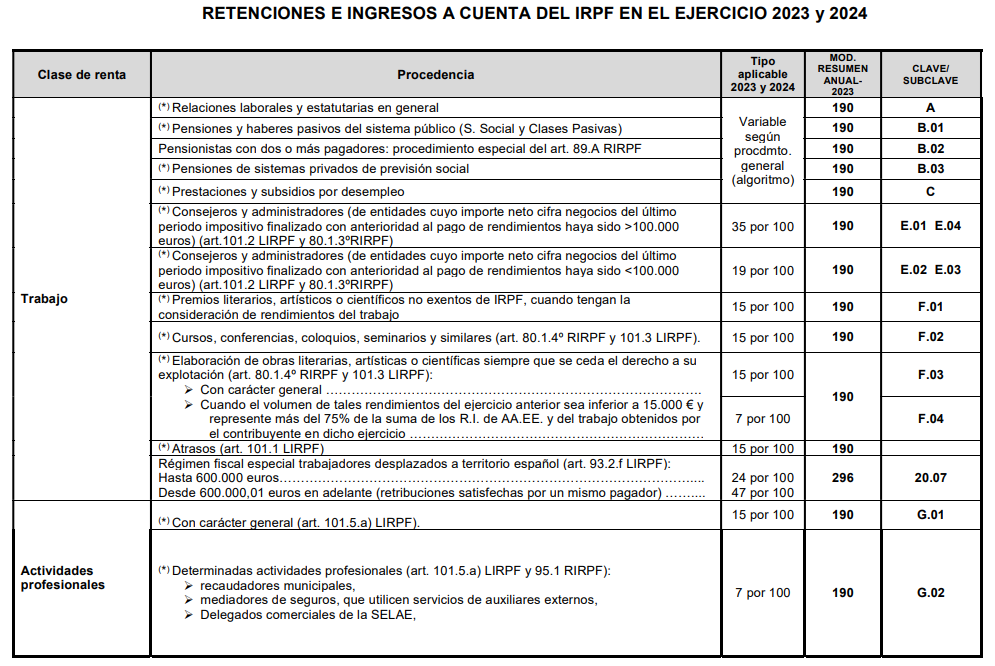

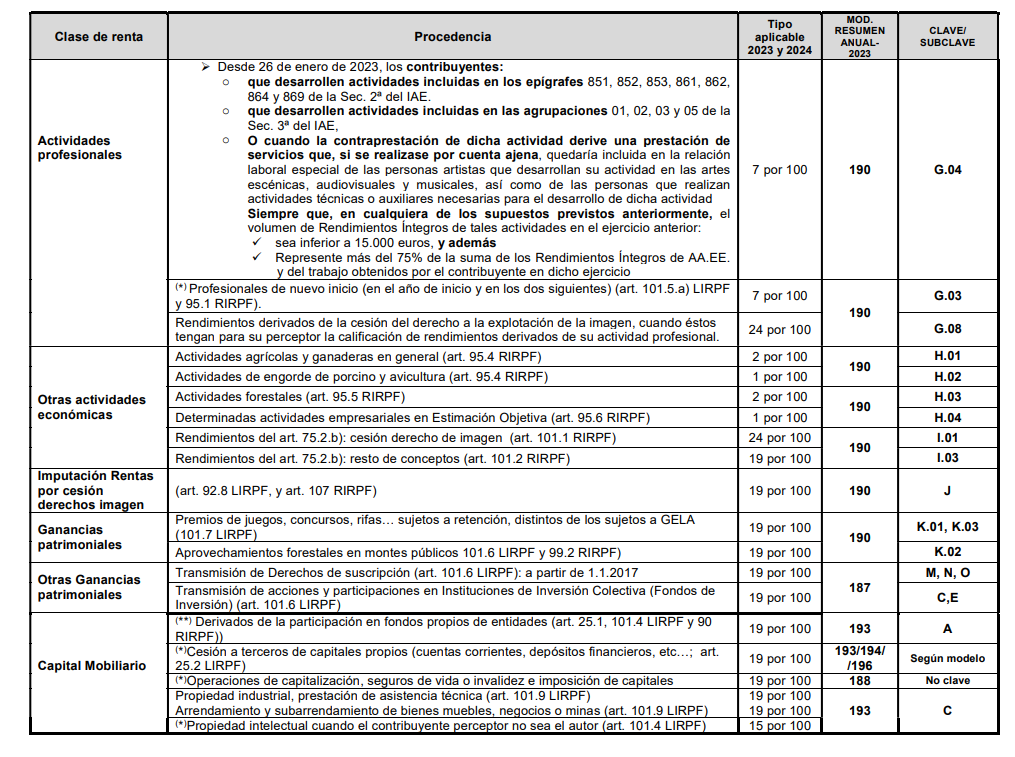

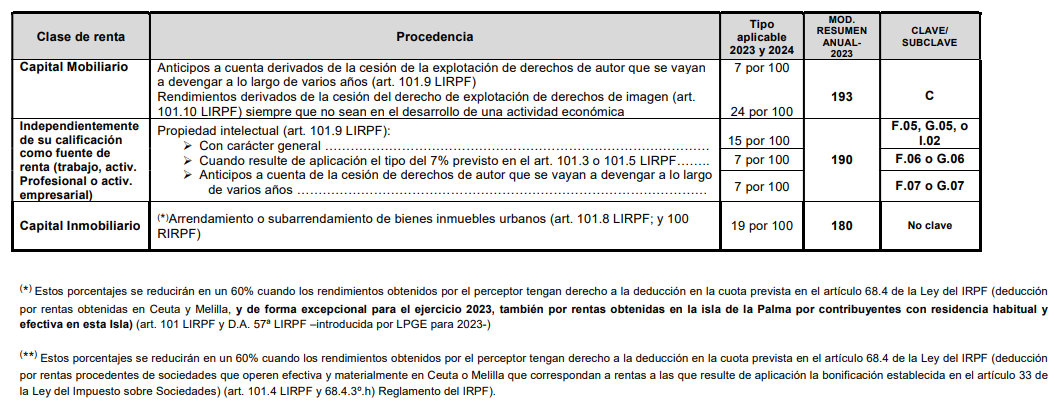

CONSULTA LOS TIPOS DE RETENCIÓN DEL IRPF APLICABLES EN EL 2024

Como en anteriores ejercicios, la Agencia Estatal de Administración Tributaria publica información sobre los tipos de retención del IRPF aplicables en el 2024, para rendimientos del trabajo, actividades profesionales, rendimientos de capital mobiliario, etc. El cuadro informativo se puede examinar igualmente en la página web de la AEAT, en la que se puede acceder a información de carácter técnico sobre el tema.

Adjuntamos a continuación el cuadro con los tipos de retención de IRPF para 2024: